Lebensversicherungen gehörten lange zur Altersvorsorge und zur Absicherung von Hinterbliebenen dazu. In Deutschland gibt es derzeit 87,1 Millionen abgeschlossene Verträge bei Lebensversicherungen, Pensionskassen und Pensionsfonds. In den nächsten Jahren werden viele Versicherte Anspruch auf Auszahlung der Versicherung haben. Eine Frage führt dabei immer wieder zu Verunsicherung: Wann, wo und wie müssen Lebensversicherungen eigentlich versteuert werden? Hängt die Versteuerung von der Art der Versicherung ab? Oder davon, wann die Versicherung abgeschlossen wurde? Wir werden hier die wichtigsten Fragen beantworten und einige Tipps geben – damit es keine unliebsamen Überraschungen in Form von Steuerabzügen im Alter gibt.

Inhaltsverzeichnis

Das Wichtigste kurz zusammengefasst

- Risikolebensversicherungen dienen ausschließlich der Absicherung von Angehörigen.

- Die Auszahlung ist von Risikolebensversicherungen ist steuerfrei, es kann lediglich Erbschaftssteuer erhoben werden, sobald die Freibeträge überschritten werden.

- Kapitallebensversicherungen, die vor 2005 abgeschlossen wurden, sind in der Regel steuerfrei, sobald die Auszahlung als Einmalzahlung erfolgt.

- Bei Kapitallebensversicherungen, die ab 2005 abgeschlossen wurden, sind in der Regel auf den Ertrag Steuern zu zahlen.

- Werden die Leistungen aus einer Lebensversicherung monatlich als Rente ausgezahlt, sind diese Zahlungen stets zu versteuern, egal, wann die Versicherung abgeschlossen wurde.

Welche Arten von Lebensversicherungen gibt es?

Kapitallebensversicherung

Eine Kapitallebensversicherung dient sowohl der Altersvorsorge als auch dem Todesfallschutz. Die Angehörigen bzw. die Bezugsberechtigten sind im Todesfall abgesichert, zusätzlich wird ein Kapitalstock aufgebaut, der zur Altersvorsorge dient und später als monatliche Rente oder auch als Einmalzahlung ausgezahlt werden kann.

Risikolebensversicherung

Die Risikolebensversicherung ist ein reiner Todesfallschutz, der zur Absicherung der Hinterbliebenen dient. Verstirbt die versicherte Person während der Laufzeit, wird die Versicherungssumme an die eingetragene, bezugsberechtigte Person ausgezahlt. Falls die versicherte Person das Vertragsende erlebt, erlischt die Versicherung, ohne dass Geld ausgezahlt wird.

Eine Risikolebensversicherung ist in der Regel günstiger als eine Kapitallebensversicherung und eignet sich besonders, wenn heranwachsende Kinder oder Immobilien-Kredite abgesichert werden sollen. Mit der Auszahlung der Risikolebensversicherung können dann z.B. Kredite abgelöst oder die Ausbildung der Kinder finanziert werden. Eine Risikolebensversicherung wird meistens für eine bestimmte Laufzeit abgeschlossen (z.B. bis die Kinder erwachsen sind oder bis die Kredite abbezahlt sind). Bei Paaren empfiehlt es sich, eine sogenannte “Über-Kreuz-Versicherung” abzuschließen.

Wann ist eine Lebensversicherung steuerfrei?

Es hängt sowohl von der Art der Versicherung, von der Art der Auszahlung als auch vom Zeitpunkt des Abschlusses der Versicherung ab, ob eine Lebensversicherung versteuert werden muss oder nicht. Wir werden hier erläutern, wann welche Lebensversicherung versteuert werden muss.

Wann muss eine Kapitallebensversicherung versteuert werden?

Bei der Kapitallebensversicherung spielt der Zeitpunkt des Abschlusses der Versicherung die größte Rolle bei der Frage, ob die Auszahlungen versteuert werden müssen oder nicht. Maßgeblich ist hier das auf dem Versicherungsschein angegebene Datum!

Lebensversicherung ab 2005 abgeschlossen

Lebensversicherungen, die ab dem 1.1.2005 abgeschlossen wurden, sind auf jeden Fall zu versteuern. Dies gilt sowohl für Einmalzahlungen als auch für monatliche Rentenzahlungen. Allerdings ist nur der Ertrag zu versteuern, nicht die gesamte Auszahlung.

Lebensversicherung bis 31.12.2004 abgeschlossen

Lebensversicherungen, die vor 2005 abgeschlossen wurden, sind komplett steuerfrei, wenn die folgenden Voraussetzungen erfüllt sind:

- Der Vertrag läuft über mindestens 12 Jahre.

- Der erste Beitrag wurde bis spätestens 31.03.2005 bezahlt für diese Versicherung.

- Der Versicherte hat auf diesen Vertrag mindestens 5 Jahre lang Beiträge gezahlt.

- Die Ablaufleistung wird komplett als Einmalzahlung ausbezahlt.

Nur wenn alle Bedingungen erfüllt sind, ist die Auszahlung steuerfrei, ansonsten ist der komplette Ertrag (nicht die komplette Auszahlung!) zu versteuern.

Wann muss eine Risikolebensversicherung versteuert werden?

Eine Risikolebensversicherung ist im Todesfall nicht zu versteuern. Allerdings kann auf den Betrag Erbschaftssteuer anfallen, falls die Freibeträge überschritten werden. Dies kann vermieden werden, indem sogenannte Risikolebensversicherungen über Kreuz abgeschlossen werden. Das bedeutet, dass der Versicherungsnehmer eine Risikolebensversicherung auf das Leben des Partners abschließt und umgekehrt. Im Todesfall wird die Versicherung dann direkt an den Partner ausgezahlt, es fällt dann keine Erbschaftssteuer an. Beachten Sie den Aspekt der Erbschaftssteuer unbedingt vor Abschluss einer Versicherung. Besonders wichtig ist dies bei unverheirateten Paaren, bei denen wesentlich geringere Freibeträge im Erbschaftsfall gelten als bei verheirateten Paaren.

Wie viel Steuern zahle ich auf meine Lebensversicherung?

Grundsätzlich greift bei Lebensversicherungen die nachgelagerte Versteuerung, d.h., es fallen erst bei Auszahlung Steuern an. Es wird dabei nur der Ertrag versteuert, nicht die gesamte Auszahlung. Geregelt wird die Versteuerung im Alterseinkünftegesetz. Es fällt generell Abgeltungssteuer an. Diese wird sofort an das Finanzamt abgeführt.

Steuern bei einmaliger Auszahlung

Wird bei Kapitallebensversicherungen die Leistung als Einmalzahlung ausgezahlt, wird automatisch Abgeltungssteuer bei der Auszahlung einbehalten, sobald die Versicherung ab 2005 abgeschlossen wurde. Bei der Einkommenssteuererklärung kann eventuell zu viel gezahlte Abgeltungssteuer geltend gemacht werden. Es gibt einen Freibetrag von 1.000 Euro (ab 2023) pro Jahr und Person.

Es besteht die Möglichkeit, dass nur die Hälfte des Ertrages versteuert werden muss. Dazu müssen die folgenden Voraussetzungen erfüllt sein:

- Die Vertragslaufzeit beträgt mindestens 12 Jahre. Die Versicherungssumme wird erst nach Ablauf des 60. Lebensjahres ausbezahlt.

- Für Neuverträge ab 2012 gilt: Auszahlung erst nach Ablauf des 62. Lebensjahres.

- Die Todesfallleistung umfasste mindestens 50% der Beitragsleistung (diese Regelung betrifft nur Verträge, die nach dem 31.03.2009 abgeschlossen wurden).

- Die Ablaufleistung wird komplett in einem Betrag ausbezahlt.

In diesem Fall ist statt Abgeltungssteuer der persönliche Einkommensteuersatz auf den halben Ertrag zu zahlen. Treffen die Voraussetzungen allerdings nicht zu, ist der komplette Ertrag in Form von Abgeltungssteuer zu versteuern.

Lebensversicherungen, die vor dem 31.12.2004 abgeschlossen wurden, können in der Regel steuerfrei ausgezahlt werden, sobald der Vertrag mindestens 12 Jahre Laufzeit hatte, der erste Beitrag bis spätestens 31.03.2005 gezahlt wurde und der Versicherte mindestens 5 Jahre lang Beiträge für diese Versicherung gezahlt hat. Falls diese Voraussetzungen nicht zutreffen, ist der komplette Ertrag zu versteuern.

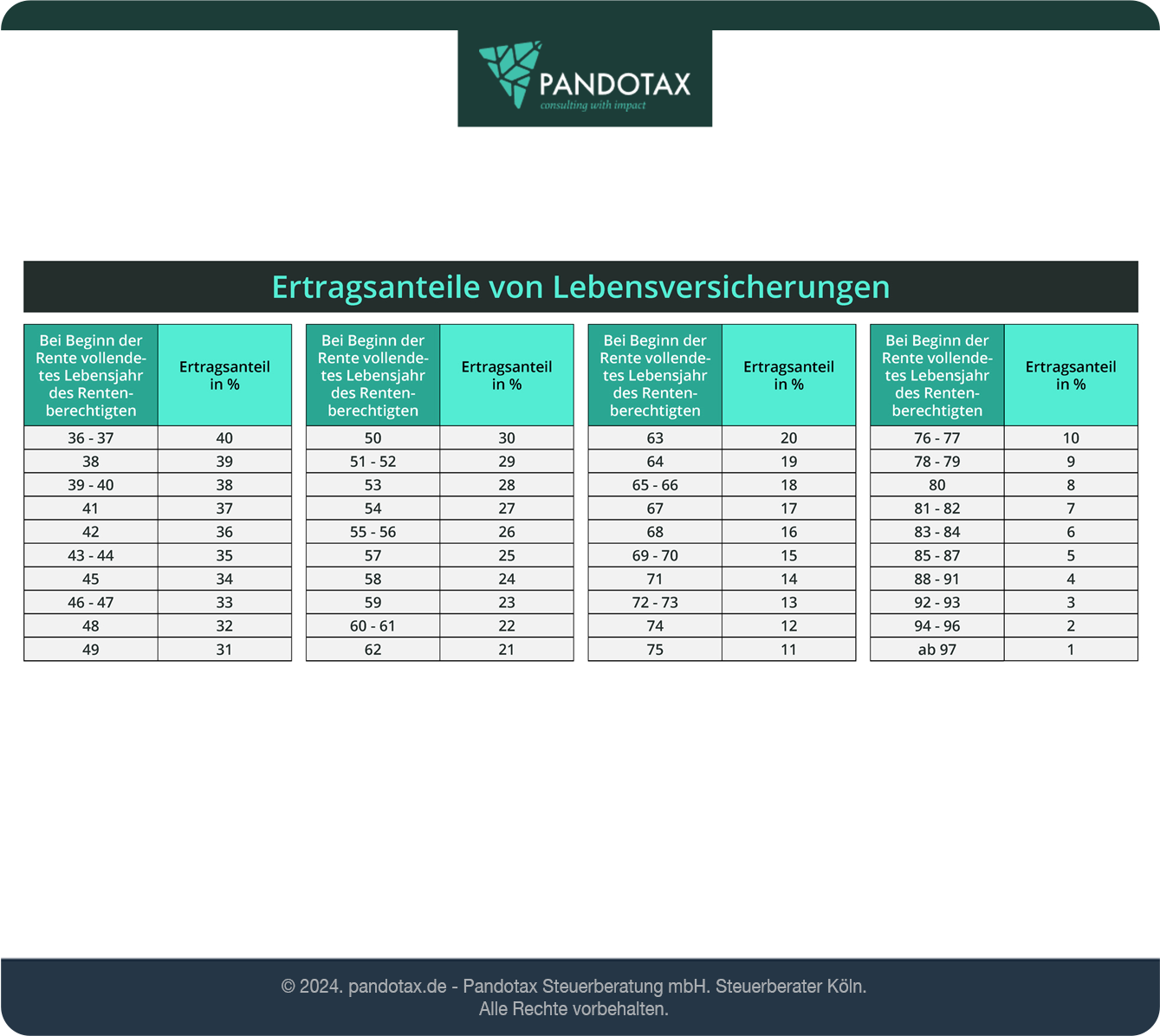

Steuern bei Auszahlung als Rente

Sobald die Leistungen der Kapitallebensversicherung als monatliche Zahlungen ausbezahlt werden, muss diese Rente aus der Lebensversicherung versteuert werden. Dies ist unabhängig davon, wann der Vertrag abgeschlossen wurde, ob vor 2005 oder danach. Zu versteuern ist jedoch lediglich der sogenannte Ertragsanteil an der Auszahlung, nicht die gesamte Auszahlung. Pauschal lässt sich nicht feststellen, wie hoch der Ertragsanteil ist. Geregelt wird dies im Einkommensteuergesetz. Maßgeblich ist unter anderem das Alter des Rentenbeziehers.

Das Versicherungsunternehmen übernimmt die Berechnung des Ertragsanteils, dieser wird dann zum persönlichen zu versteuernden Einkommen addiert und dann mit dem persönlichen Einkommensteuersatz versteuert. Es erfolgt keine automatische Versteuerung in Form von Abgeltungssteuer.

Steuern bei Verkauf oder Kündigung einer Lebensversicherung

Es besteht die Möglichkeit, eine Lebensversicherung noch während der Laufzeit zu kündigen. In diesem Fall gibt man die Versicherungspolice an den Versicherer zurück und bekommt dann den sogenannten Rückkaufswert ausbezahlt. Die Erträge aus der Auszahlung (Auszahlung minus eingezahlte Beiträge) sind dann in Form von Abgeltungssteuer voll zu versteuern. Es kann dabei der Freibetrag in Höhe von 1.000 Euro pro Person für Einkünfte aus Kapitalerträgen in Anspruch genommen werden. Dies gilt für alle Verträge, die ab 2005 abgeschlossen wurden.

Eine andere – oft lukrativere – Möglichkeit besteht darin, die Versicherungspolice an einen Dritten zu verkaufen. Dazu existiert ein Zweitmarkt, der mit solchen Versicherungen handelt. Zu versteuern ist in diesem Fall die Differenz zwischen dem Verkaufspreis und den eingezahlten Beiträgen, auch hier kann der Freibetrag in Anspruch genommen werden. Auch dies gilt für alle Verträge, die ab 2005 abgeschlossen wurden, vorher abgeschlossene Verträge können steuerfrei verkauft werden.

Kosten für Lebensversicherung steuerlich absetzen

Die monatlichen Beiträge für eine Risiko-Lebensversicherung kann man steuerlich absetzen. Bis zu einem Höchstbetrag von 1.900 Euro pro Jahr sind die Beiträge als Vorsorgeaufwendungen anrechenbar. Bei Kapitallebensversicherungen ist dies nur möglich, wenn die Versicherung vor dem 1.1.2005 abgeschlossen wurde. Allerdings ist zu beachten, dass seit 2010 alle Beiträge zu Kranken- und Pflegeversicherungen in voller Höhe bei der Steuer angegeben werden können. Liegen diese Beträge höher als 1.900 Euro (bei Angestellten) oder höher als 2.400 Euro (bei Beamten), können die Beiträge zur Kapitallebensversicherung dann nicht mehr berücksichtigt werden.

FAQ

- Kann ich aus einer Kapitallebensversicherung eine Rente beziehen?

Die Leistungen aus einer Kapitallebensversicherung können entweder als Einmalzahlung oder in Form von monatlichen Rentenzahlungen erfolgen.

- Muss ich bei einer monatlichen Auszahlung meiner Lebensversicherung als Rente Steuern zahlen?

Ja, falls die Leistungen aus der Lebensversicherung monatlich ausgezahlt werden, sind auf jeden Fall Steuern zu zahlen. Allerdings nicht auf die gesamte Auszahlung, sondern lediglich auf den Ertragsanteil der Auszahlung.

- Bekomme ich eine Risikolebensversicherung ausbezahlt, sobald der Vertrag ausläuft?

Eine Risikolebensversicherung ist lediglich für die Absicherung der Angehörigen gedacht, überlebt der Versicherungsnehmer, läuft die Versicherung aus, es erfolgt keine Auszahlung.

- Sichert eine Kapitallebensversicherung meine Angehörigen ab?

Eine Kapitallebensversicherung bietet sowohl eine Todesfallleistung als Absicherung für die Angehörigen als auch eine Absicherung im Alter durch Aufbau eines Kapitalstocks.

- Kann Erbschaftssteuer anfallen, sobald eine Risikolebensversicherung ausgezahlt wird?

Ja, das kann vorkommen, falls die Auszahlung so hoch ist, dass die Freibeträge überschritten werden. Daher ist es sinnvoll, eine sogenannte “Über-Kreuz-Versicherung” abzuschließen.

- Wie kann man Erbschaftssteuer bei einer Risikolebensversicherung vermeiden?

Durch eine sogenannte “Über-Kreuz-Versicherung” kann Erbschaftssteuer bei der Auszahlung vermieden werden. Die Versicherungen werden hier von beiden Parteien stets auf den Todesfall der anderen Partei abgeschlossen. Die Auszahlung geschieht dann jeweils Erbschaftssteuerfrei.

Fazit:

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.