Grundlagen der Kleinunternehmerregelung

Die Kleinunternehmerregelung nach § 19 UStG ist eine Vereinfachung im Umsatzsteuerrecht für Unternehmen mit geringen Umsätzen. Kleinunternehmer weisen keine Umsatzsteuer aus und führen auch keine Umsatzsteuer an das Finanzamt ab. Dadurch entfällt die Verpflichtung zur monatlichen Umsatzsteuer‑Voranmeldung. Allerdings besteht dann auch kein Vorsteuerabzug; betriebliche Eingangsumsätze werden daher wirtschaftlich teurer. Die Regelung steht Gewerbetreibenden, Freiberuflern und Land‑ und Forstwirten offen, sofern die Umsatzgrenzen eingehalten werden.

Unternehmer können freiwillig auf die Kleinunternehmerregelung verzichten. Ein solcher Verzicht bindet für fünf Jahre. Daher sollte sorgfältig geprüft werden, ob die Regelbesteuerung – mit Vorsteuerabzug – wirtschaftlich vorteilhafter ist. Ausführliche Informationen zur bisherigen Rechtslage finden Sie in unserem Artikel „Kleinunternehmerregelung 2020“, der die alte Umsatzgrenze von 22.000 € erläutert.

Was ändert sich 2025?

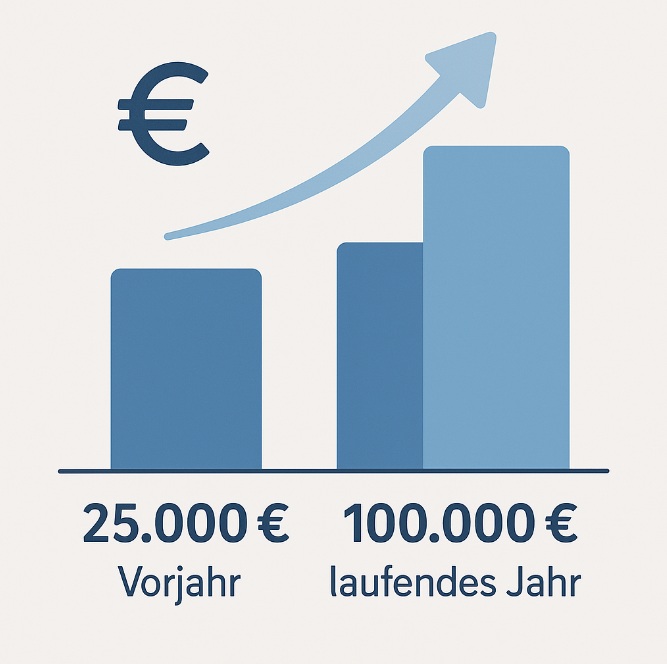

Die wohl wichtigste Neuerung ist die Erhöhung der Umsatzgrenzen. Bis Ende 2024 galt: Vorjahresumsatz ≤ 22.000 € und voraussichtlicher Umsatz im laufenden Jahr ≤ 50.000 €. Mit dem Jahressteuergesetz 2024 wurden diese Grenzen auf 25.000 € im Vorjahr und 100.000 € im laufenden Jahr angehoben. Beide Grenzen müssen eingehalten werden. Wird auch nur eine der Grenzen überschritten, entfällt die Steuerbefreiung im Folgejahr bzw. ab dem Überschreiten (siehe Fallbeileffekt).

Die Berechnung des maßgeblichen Umsatzes richtet sich nach den vereinnahmten Entgelten, nicht nach den vereinbarten Entgelten. Es wird immer der Nettoumsatz ohne Umsatzsteuer betrachtet. So soll eine vereinfachte Ermittlung insbesondere für Unternehmer mit Einnahmen‑Überschuss‑Rechnung erreicht werden.

Fallbeileffekt beim Überschreiten der Grenzen

Neu ist der sogenannte Fallbeileffekt: Solange der Umsatz im laufenden Jahr unter 100.000 € bleibt, bleibt der Status als Kleinunternehmer bestehen. Sobald jedoch die 100.000‑€‑Grenze durch eine Zahlung überschritten wird, verliert der Unternehmer mit diesem Umsatz den Kleinunternehmerstatus. Dieser Umsatz ist dann umsatzsteuerpflichtig, und ab dem nächsten Jahr gilt automatisch die Regelbesteuerung.

Ein Beispiel:

- Ein Fotostudio erzielt bis Dezember 97.500 € Umsatz (vereinnahmt).

- Am 20. Dezember erhält es einen Auftrag über 5.000 €, der sofort bezahlt wird.

- Der Jahresumsatz beträgt nun 102.500 €: Der Auftrag von 5.000 € muss mit 19 % Umsatzsteuer abgerechnet werden, und ab 2026 gilt die Regelbesteuerung.

Sonderregelung § 19a UStG und EU‑Kleinunternehmerregelung

Durch die Richtlinie (EU) 2020/285 wird die Kleinunternehmerregelung europaweit harmonisiert. Deutschland setzt diese Vorgaben mit dem neuen § 19a UStG um. Die wichtigste Neuerung: Kleinunternehmer können ihre Steuerbefreiung jetzt auch für Umsätze in anderen EU‑Mitgliedstaaten nutzen. Voraussetzung ist eine Registrierung über das BZSt‑Onlineportal (Einrichtung einer sogenannten KU‑IdNr.). Unternehmer geben im Antrag an, in welchen Mitgliedstaaten sie die Befreiung nutzen möchten, müssen quartalsweise Umsatzmeldungen an das BZSt übermitteln und die nationalen Umsatzgrenzen der jeweiligen Länder beachten.

Die Vorteile dieser EU‑Kleinunternehmerregelung:

- Vereinfachung: Es genügt eine zentrale Registrierung beim BZSt, statt sich in jedem Land einzeln steuerlich zu registrieren.

- Abgrenzung: Die unionsweite Umsatzgrenze von 100.000 € gilt für alle EU‑Umsätze zusammen.

- Meldepflichten: Quartalsweise Meldungen (auch Nullmeldungen) an das BZSt sind vorgeschrieben.

Mehr zur praktischen Umsetzung des Meldeverfahrens im EU‑Kontext finden Sie in unserem Beitrag über das OSS‑Verfahren, das sich hinsichtlich der Meldelogik ähnelt.

Neuregelungen bei Neugründungen

Für Neugründungen war bislang eine Hochrechnung

des Teiljahresumsatzes auf das gesamte Jahr erforderlich. Diese Hochrechnung entfällt ab 2025: Entscheidend ist der tatsächlich erzielte Umsatz im Gründungsjahr. Wird die Grenze von 25.000 € nicht überschritten, kann die Kleinunternehmerregelung genutzt werden. Im Folgejahr entscheidet der Vorjahresumsatz, ob die Regelung weiterhin Anwendung findet.

Praktische Umsetzung und Folgen

Rechnungsstellung und Steuerausweis

Kleinunternehmer stellen auch ab 2025 Rechnungen ohne Umsatzsteuer

aus und müssen einen Hinweis auf ihre Steuerbefreiung anbringen. Wer dennoch Umsatzsteuer ausweist, schuldet diese nach § 14c UStG als unrichtigen Steuerausweis (bundesfinanzministerium.de). Die Umsatzsteuer wird nicht mehr wegen eines „unberechtigten Steuerausweises“ geschuldet, sondern wie bei anderen steuerfreien Umsätzen.

Pflichtangaben auf Rechnungen bleiben: Name und Anschrift des Unternehmers und des Leistungsempfängers, Rechnungsdatum, fortlaufende Rechnungsnummer und Art der Leistung. Bei grenzüberschreitenden Leistungen oder Nutzung der EU‑Kleinunternehmerregelung müssen die KU‑IdNr.

und der Hinweis auf die Steuerbefreiung aufgenommen werden. Weitere Hinweise und Beispiele zur korrekten Rechnungserstellung finden Sie in unserem

Leitfaden zur Reverse‑Charge‑Rechnung.

Meldungen und Vorsteuerabzug

Die Steuerbefreiung bedeutet zwar einen geringeren Verwaltungsaufwand, führt aber auch zu Nachteilen beim Vorsteuerabzug. Kleinunternehmer können keine Vorsteuer aus Eingangsrechnungen abziehen. Wer regelmäßig größere Investitionen tätigt, sollte daher abwägen, ob sich der Verzicht auf die Kleinunternehmerregelung lohnt. Bei Überschreiten der Umsatzgrenzen muss die Unternehmung zur Regelbesteuerung wechseln und ab diesem Zeitpunkt Umsatzsteuer‑Voranmeldungen abgeben. Eine detaillierte Anleitung dazu gibt unser Artikel „Umsatzsteuer‑Voranmeldung: praktische Beispiele“.

Verzicht auf die Kleinunternehmerregelung

Unternehmer können freiwillig auf die Anwendung des § 19 UStG verzichten. Ein einmal erklärter Verzicht bindet mindestens fünf Jahre. Er lohnt sich, wenn regelmäßig hohe Vorsteuern geltend gemacht werden oder wenn die geplanten Umsätze ohnehin über den Kleinunternehmergrenzen liegen. Eine sorgfältige Liquiditätsplanung ist erforderlich, denn bei Wechsel zur Regelbesteuerung muss zuvor vom Finanzamt bezogene Vorsteuer berichtigt werden. In diesem Fall ist steuerliche Beratung sinnvoll – die Experten von Pandotax stehen Ihnen gerne zur Seite.

Aktuelle Herausforderungen und Fehlerquellen

Die Reform bringt Chancen, aber auch Risiken. Typische Fehler sind:

- Fehler bei der Grenzüberwachung:

Unternehmer dürfen nicht nur den Vorjahresumsatz, sondern auch den Umsatz des aktuellen Jahres im Blick behalten. Die neue 100.000‑€‑Grenze wirkt fallbeilartig. Wer sie erst spät bemerkt, muss nachträglich Umsatzsteuer abführen. - Falscher Steuerausweis:

Eine Rechnung mit ausgewiesener Umsatzsteuer führt zur Steuerschuld nach § 14c UStG, obwohl die Leistung eigentlich steuerfrei wäre. Das kann vermieden werden, indem die Steuerfreiheit klar vermerkt wird. - Versäumte Meldepflichten:

Im Rahmen des § 19a UStG müssen Meldungen fristgerecht quartalsweise über das BZSt‑Portal erfolgen. Auch Nullmeldungen sind vorgeschrieben. - Fehler bei Neugründungen:

Bei Unternehmen, die innerhalb des Jahres gegründet werden, darf der tatsächliche Umsatz nicht hochgerechnet werden. Wird diese Vereinfachung missachtet, droht eine falsche Zuordnung zum Steuerstatus.

Optimierung und Tipps für Kleinunternehmer

- Umsatzprognosen erstellen:

Prüfen Sie laufend, ob Ihr Umsatz die 25.000‑€‑ bzw. 100.000‑€‑Grenze überschreitet. Eine sorgfältige Liquiditätsplanung hilft, den Status gezielt zu nutzen oder frühzeitig zur Regelbesteuerung zu wechseln. - Investitionen planen:

Wer größere Anschaffungen plant, sollte überlegen, ob er auf die Kleinunternehmerregelung verzichtet, um die Vorsteuer abzuziehen. Ab dem Wechsel zur Regelbesteuerung kann Vorsteuer geltend gemacht werden. - Grenzüberschreitende Umsätze nutzen:

Wenn Sie in mehreren EU‑Ländern tätig sind, lohnt es sich, das

EU‑Kleinunternehmerverfahren (§ 19a UStG)

zu beantragen. So profitieren Sie auch im Ausland von der Steuerbefreiung. - Rechnungsprüfung und Software:

Nutzen Sie ein Rechnungsprogramm, das zwischen Kleinunternehmer‑ und Regelbesteuerung unterscheiden kann. Achten Sie auf die korrekte Kennzeichnung und die Pflichtangaben. - Professionelle Beratung:

Die Reform ist komplex und wird durch weitere Änderungen wie die verpflichtende E‑Rechnung ergänzt. Eine Beratung durch einen erfahrenen Steuerberater – etwa bei Pandotax – stellt sicher, dass Sie alle Spielräume nutzen und Fehler vermeiden.

Fazit: gut vorbereitet durch 2025

Mit der Reform zum 1. Januar 2025 wird die Besteuerung der Kleinunternehmer moderner und europäischer: Die Umsatzgrenzen steigen, die Umsätze werden steuerfrei und ein europaweites Meldeverfahren wird eingeführt. Das schafft Chancen für Existenzgründer und kleine Unternehmen, verlangt aber eine sorgfältige Planung. Prüfen Sie regelmäßig Ihre Umsätze, nutzen Sie die neuen Erleichterungen und holen Sie sich bei Bedarf Unterstützung. So behalten Sie Ihre Steuern im Griff und können sich auf Ihr Kerngeschäft konzentrieren.

Häufig gestellte Fragen (FAQ)

Was sind die neuen Umsatzgrenzen ab 2025?

Kleinunternehmer dürfen im Vorjahr höchstens 25.000 € Umsatz erzielen und im laufenden Jahr 100.000 €. Beide Grenzen müssen eingehalten werden, ansonsten greift die Regelbesteuerung.

Was passiert, wenn ich die Umsatzgrenzen während des Jahres überschreite?

Sobald der Umsatz im laufenden Jahr 100.000 € überschreitet, verlieren Sie sofort den Kleinunternehmerstatus. Der Umsatz, der die Grenze übersteigt, wird mit Umsatzsteuer belastet.

Muss ich mich für grenzüberschreitende Umsätze in jedem EU‑Land anmelden?

Nein. Über das neue § 19a UStG‑Meldeverfahren

können Sie Ihre Umsätze zentral über das BZSt anmelden und die Steuerbefreiung in mehreren Mitgliedstaaten nutzen.

Kann ich trotz Steuerbefreiung Vorsteuer abziehen?

Nein. Kleinunternehmer haben keinen Vorsteuerabzug. Wenn Sie hohe Eingangsumsätze haben, könnte ein Verzicht auf die Kleinunternehmerregelung sinnvoll sein.

Wie lange bin ich an einen Verzicht auf die Kleinunternehmerregelung gebunden?

Ein Verzicht bindet Sie fünf Jahre. Erst danach können Sie wieder in die Kleinunternehmerregelung wechseln.

Wie berechne ich den maßgeblichen Umsatz?

Der Gesamtumsatz wird nach denvereinnahmten Entgelten berechnet (Ist‑Besteuerung). Die Umsatzsteuer ist nicht mit einzurechnen.

Welche Pflichten habe ich als Kleinunternehmer bei der Rechnungstellung?

Sie müssen Rechnungen ohne Umsatzsteuerausweis ausstellen und auf die Steuerbefreiung hinweisen. Alle Pflichtangaben wie Name, Anschrift, Rechnungsdatum und fortlaufende Rechnungsnummer bleiben bestehen.