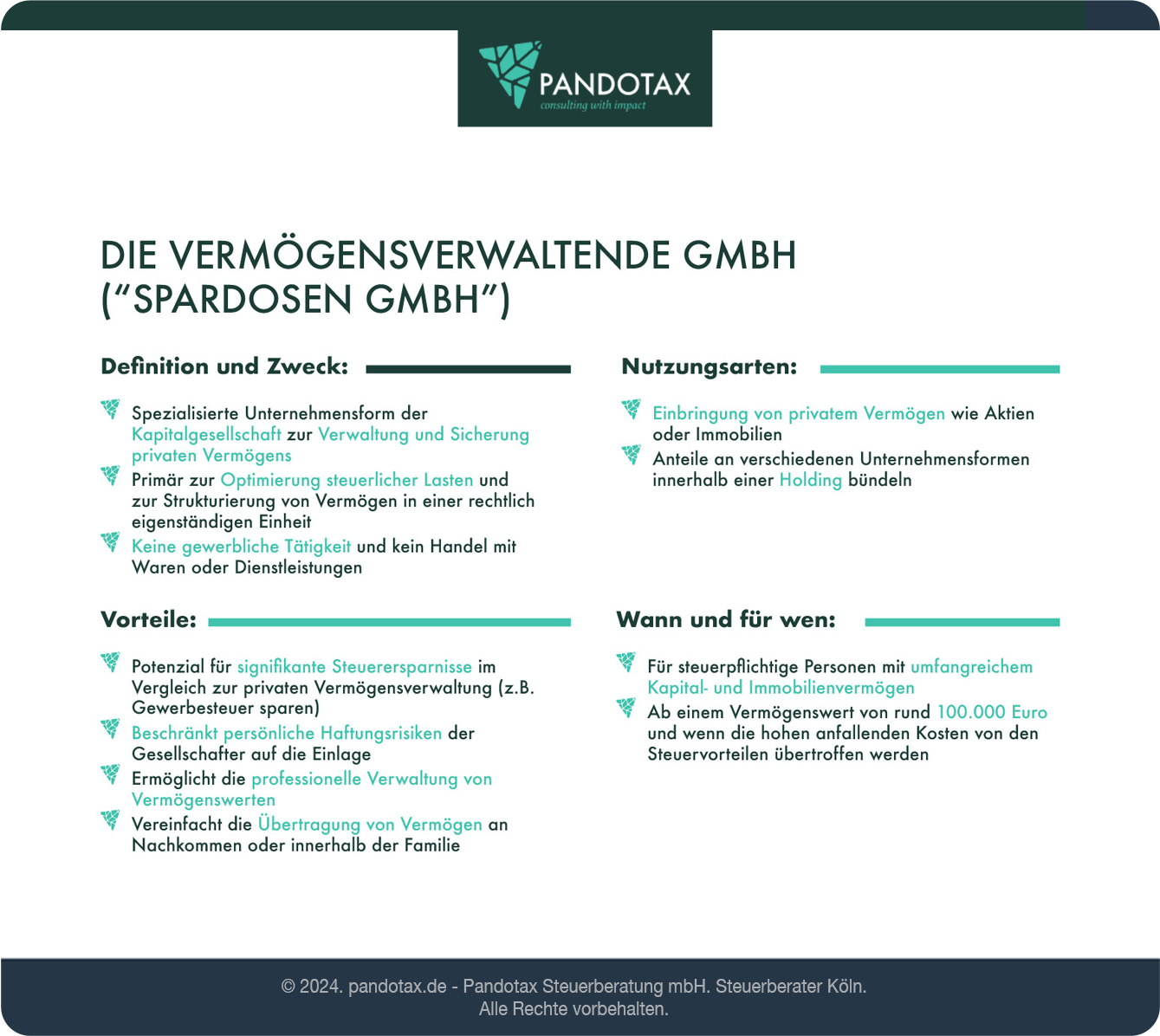

Die vermögensverwaltende GmbH (“Spardosen GmbH”)

Seit der wachsenden Popularität der vermögensverwaltenden GmbH als Instrument zur effizienten Vermögensverwaltung und -sicherung stellen sich viele Anleger die Frage: Was genau ist diese “Spardosen GmbH” eigentlich und wie kann sie mir bei der Steueroptimierung meines Vermögens helfen? Ziel dieser Unternehmensform ist es, Vermögen so zu strukturieren, dass Steuervorteile genutzt und Haftungsrisiken minimiert werden. Doch wie kann man eine vermögensverwaltende GmbH überhaupt gründen? Welche steuerlichen Regelungen kommen dabei zum Tragen? Welche Vor- und Nachteile bietet diese Unternehmensform und welche Schritte sind notwendig, um sie ins Leben zu rufen? Diese und weitere Fragen, einschließlich einer Anleitung zur Gründung und Tipps zur Verwaltung, können Sie hier nachlesen!

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Eine vermögensverwaltende GmbH, auch Spardosen GmbH genannt, ist eine spezielle Form der Kapitalgesellschaft, die der Vermögensverwaltung und nicht einem gewerblichen Zweck dient.

- Die vermögensverwaltende GmbH wird je nach Art des Vermögens entweder zur Einbringung privaten Vermögens wie Aktien oder Immobilien genutzt oder um Anteile an verschiedenen Unternehmensformen innerhalb einer Holding zu bündeln.

- Eine vermögensverwaltende GmbH bietet Ihnen einige Steuervorteile, etwa dass Einnahmen aus Vermietung und Verpachtung, Kapitalerträgen sowie anderen passiven Einkunftsarten einer geringeren Besteuerung als gewerbliche Einnahmen unterliegen.

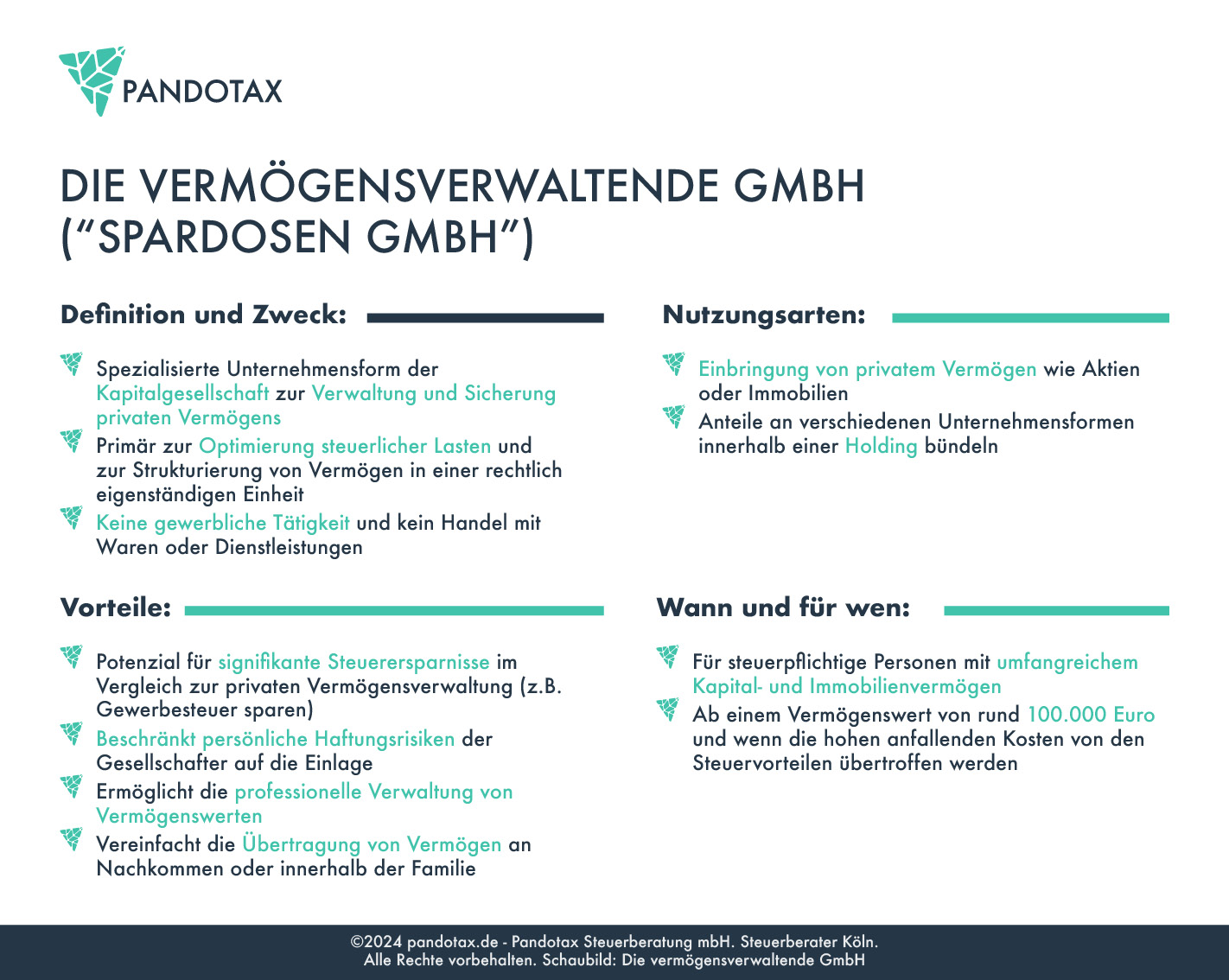

- Allerdings lohnt sich eine Spardosen GmbH erst ab einem Vermögenswert von rund 100.000 Euro und wenn die hohen anfallenden Kosten von den Steuervorteilen übertroffen werden.

- Da die vermögensverwaltende GmbH ein sehr komplexes Thema ist, sollte eine Gründung bestenfalls immer von einem erfahrenen Steuerberater begleitet werden.

Was ist eine vermögensverwaltende GmbH?

Eine vermögensverwaltende GmbH (Gesellschaft mit beschränkter Haftung) ist eine Form der Kapitalgesellschaft, die primär zum Zweck der Verwaltung eigenen Vermögens gegründet wird. Dieses Vermögen kann aus verschiedenen Anlageklassen bestehen, wie Immobilien, Wertpapieren oder Beteiligungen an anderen Unternehmen. Der Hauptunterschied zu einer operativ tätigen GmbH liegt darin, dass die vermögensverwaltende GmbH nicht gewerblich am Markt auftritt, um Waren oder Dienstleistungen anzubieten, sondern sich auf die Verwaltung und das Investment ihres Vermögens konzentriert.

Die Gründung einer vermögensverwaltenden GmbH kann aus steuerlichen und haftungsrechtlichen Gründen attraktiv sein. Aus steuerlicher Sicht können Einkünfte aus Vermietung und Verpachtung oder Kapitalerträge innerhalb der GmbH möglicherweise günstiger besteuert werden als bei einer direkten Anlage durch eine Privatperson. Aus haftungsrechtlicher Perspektive bietet die GmbH eine Haftungsbeschränkung, die das persönliche Risiko der Gesellschafter minimiert.

Eine vermögensverwaltende GmbH kann im Prinzip von jeder natürlichen oder juristischen Person ins Leben gerufen werden, die über das nötige Startkapital verfügen. Zwar ist es theoretisch möglich, eine solche Gesellschaft auch ohne erhebliches Startkapital zu gründen, dies wird jedoch aufgrund der anfallenden Gründungs- und Betriebskosten als nicht ratsam und potenziell verlustreich angesehen. Zudem ist es Personen, die in den vergangenen Jahren wegen Delikten im Zusammenhang mit Insolvenz rechtskräftig verurteilt wurden, untersagt, die Rolle des Geschäftsführers zu übernehmen.

Die vermögensverwaltende GmbH

Eine vermögensverwaltende GmbH ist eine Unternehmensform, die primär zur Verwaltung eigenen Vermögens, insbesondere von Immobilien und Kapitalanlagen, gegründet wird. Im Gegensatz zu einer operativ tätigen GmbH, deren Ziel in der Erbringung von Dienstleistungen oder der Produktion und dem Verkauf von Waren liegt, fokussiert sich die vermögensverwaltende GmbH auf die Verwaltung und Mehrung ihres eigenen Vermögens.

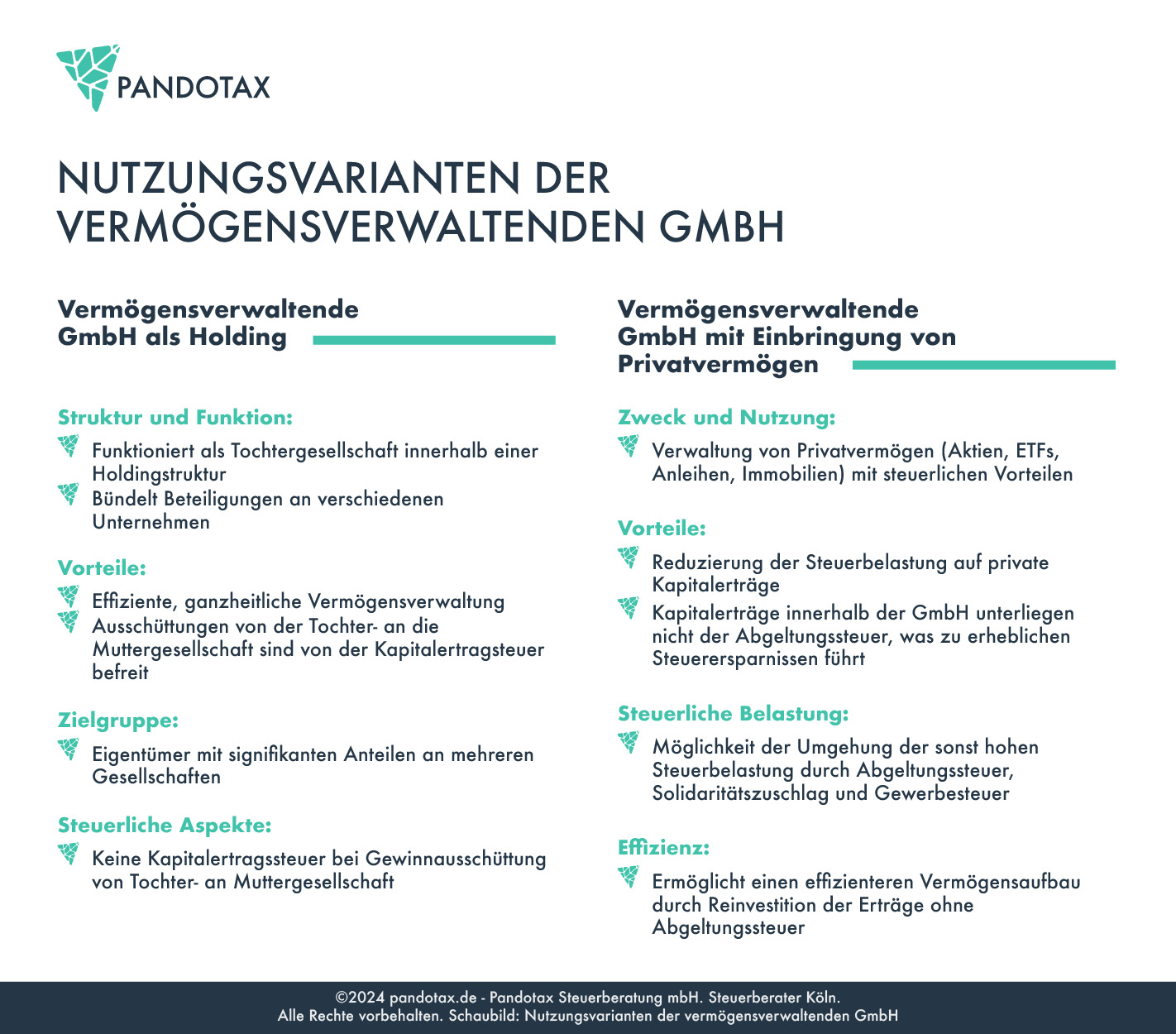

Zwei Nutzungsvarianten der vermögensverwaltenden GmbH

Abhängig von der Art des zu verwaltenden Vermögens, ob es sich um Betriebs- oder Privatvermögen handelt, findet die vermögensverwaltende GmbH auf zweierlei Weise Anwendung: Einerseits kann sie dazu dienen, privates Vermögen, wie zum Beispiel Aktien, ETFs, Anleihen oder Immobilien, in die Gesellschaft einzubringen. Andererseits besteht die Möglichkeit, direkte Anteile an verschiedenen Unternehmensformen wie einer Kommanditgesellschaft (KG), einer GmbH, einer Aktiengesellschaft (AG) oder anderen Gesellschaftstypen innerhalb einer übergeordneten Gesellschaft, einer sogenannten Holding, zu bündeln.

Vermögensverwaltende GmbH als Holding

Eine vermögensverwaltende GmbH als Teil einer Holdingstruktur fungiert als Tochtergesellschaft innerhalb eines hierarchisch gegliederten Unternehmensnetzwerks. In dieser Konstellation bündelt die übergeordnete Muttergesellschaft, also die Holding, ihre Beteiligungen an verschiedenen Unternehmen in der vermögensverwaltenden GmbH. Diese Strukturierung bietet signifikante Vorteile, insbesondere eine effiziente, ganzheitliche Verwaltung des Vermögens. Ein wesentlicher finanzieller Vorteil ergibt sich aus der steuerlichen Behandlung von Gewinnausschüttungen: Während Ausschüttungen an Privatpersonen der Kapitalertragsteuer unterliegen, sind Gewinnausschüttungen von der vermögensverwaltenden Tochtergesellschaft an die Holding von dieser Steuer befreit.

Insbesondere im Kontext der Vermögensverwaltung erweist sich die Finanzholding als vorteilhaft. Diese Konstellation ist besonders attraktiv für Eigentümer, die an mehreren Gesellschaften mit signifikanten Anteilen beteiligt sind, da sie nicht nur eine gebündelte Verwaltung der Beteiligungen ermöglicht, sondern auch steuerliche Vorteile bei der Gewinnausschüttung von den Tochter- an die Muttergesellschaft bietet, indem keine Kapitalertragssteuer anfällt.

Vermögensverwaltende GmbH mit Einbringung von Privatvermögen

Eine vermögensverwaltende GmbH, die für die Einbringung von Privatvermögen genutzt wird, bietet Privatpersonen eine attraktive Möglichkeit, ihr Vermögen – wie Aktien, ETFs, Anleihen oder Immobilien – effektiv zu verwalten und dabei von steuerlichen Vorteilen zu profitieren. Indem Privatvermögen in eine solche GmbH eingebracht wird, auch bekannt als "Spardosen-GmbH", können Gesellschafter die ansonsten auf private Kapitalerträge anfallende hohe Steuerbelastung reduzieren. Diese Belastung setzt sich aus der Körperschaftsteuer von 15 %, der Abgeltungsteuer von ca. 25 %, dem Solidaritätszuschlag sowie der Gewerbesteuer zusammen, was zu einer Gesamtsteuerlast von etwa 56 % führen kann. Der Clou an der Übertragung des Privatvermögens in eine vermögensverwaltende GmbH liegt darin, dass Kapitalerträge, die innerhalb der GmbH generiert werden, nicht der Abgeltungssteuer unterliegen, die zusammen mit Kirchensteuer und Solidaritätszuschlag eine Belastung von etwa 26,4 bis 28 % ausmachen kann. Dadurch, dass diese Erträge als Betriebsvermögen der GmbH gelten, können sie reinvestiert werden, ohne dass die Abgeltungssteuer anfällt. Dies ermöglicht einen effizienteren Vermögensaufbau und eine erhebliche Steuerersparnis. Ein weiterer Vorteil dieser Konstruktion ist die Möglichkeit, das Risiko durch die Aufteilung des Stammkapitals auf viele kleine Einlagen, oft nicht mehr als 1.000 Euro pro Person, zu verteilen. Dies minimiert das individuelle Risiko und fördert den kontinuierlichen Aufbau des Vermögens innerhalb der Gesellschaft.

Was ist eine Spardosen GmbH?

Eine Spardosen GmbH ist eine andere Umschreibung für die vermögensverwaltende GmbH. Der Name rührt daher, dass bei dieser Unternehmensform die Gesellschafter die Möglichkeit haben, ihr Privatvermögen (ganz oder teilweise) zu übertragen und dadurch steuerliche Vergünstigungen auf ihr Privatvermögen anwenden können. Es handelt sich dabei oft um viele kleine Einlagen von Privatpersonen, die wie in eine Spardose eingezahlt werden.

Ab wann handelt es sich um eine Spardosen GmbH?

Eine GmbH gilt als vermögensverwaltend bzw. Spardosen GmbH, wenn ihr Hauptzweck in der Verwaltung und dem Halten von Vermögen besteht, anstatt in der Ausübung einer gewerblichen Tätigkeit. Hier sind einige Kriterien, anhand derer man erkennen kann, ob es sich um eine vermögensverwaltende GmbH handelt:

- Art der Einkünfte: Die Einkünfte der GmbH stammen hauptsächlich aus Vermietung und Verpachtung, Zinsen, Dividenden oder ähnlichen Einkunftsarten, die typischerweise Vermögensverwaltung darstellen, im Gegensatz zu betrieblichen Einkünften aus Handel, Herstellung oder Dienstleistungen.

- Fehlende gewerbliche Tätigkeit: Die Gesellschaft führt keine gewerbliche oder kommerzielle Tätigkeit im Sinne des Handelsgesetzbuchs (HGB) aus. Das bedeutet, sie betreibt keinen Handel, produziert keine Waren und bietet keine gewerblichen Dienstleistungen am Markt an.

- Vermögensmanagement: Die Hauptaktivitäten der GmbH umfassen das Halten, Verwalten und Investieren von Vermögenswerten. Dies kann die Verwaltung von Immobilien, die Anlage in Wertpapieren oder das Halten von Beteiligungen an anderen Unternehmen umfassen, ohne dass eine aktive Geschäftstätigkeit in diesen Unternehmen ausgeübt wird.

- Keine Beteiligung am allgemeinen wirtschaftlichen Verkehr: Die Gesellschaft tritt nicht nach außen als Anbieter von Waren oder Dienstleistungen auf und nimmt nicht am allgemeinen wirtschaftlichen Verkehr teil.

Vermögensverwaltende GmbH für Immobilien

Besonders die Form der vermögensverwaltenden Immobiliengesellschaft genießt große Popularität. Diese Gesellschaften, die entweder als Kapitalgesellschaften (wie UG, GmbH, AG) oder als Personengesellschaften geführt werden, bieten steuerliche Vorteile für Eigentümer von Mietobjekten. Wer Mieteinnahmen direkt erhält, muss diese mit seinem persönlichen Einkommenssteuersatz versteuern, was zusammen mit dem Solidaritätszuschlag zu einer Steuerlast von bis zu 50 % führen kann. Durch die Verwaltung der Immobilien innerhalb einer Immobiliengesellschaft lässt sich jedoch Steuern sparen, da in diesem Fall lediglich die Körperschaftsteuer sowie 5,5 % Solidaritätszuschlag anfallen.

Wie kann man eine vermögensverwaltende GmbH gründen?

Für eine Wohnungsgeberbestätigung gibt es keine amtliche Vorlage. Dennoch können Sie für eine Vermieterbescheinigung einen Vordruck kostenlos zum Download im Internet finden. Achten Sie dabei immer darauf, dass folgende Angaben in der Bestätigung enthalten sind:

- Name und Anschrift des Wohnungsgebers (Vermieters)

- Anschrift (inklusive Stockwerk) der betreffenden Immobilie

- Datum des Einzugs oder Auszugs

- Namen der meldepflichtigen Personen (auch Kinder)

- Anschrift des Eigentümers der Wohnung (wenn nicht gleichzeitig Vermieter)

Auch wir haben Ihnen eine vollständige, rechtskräftige Vermieterbescheinigung als Vorlage zum praktischen Download angefertigt, die sie hier herunterladen können:

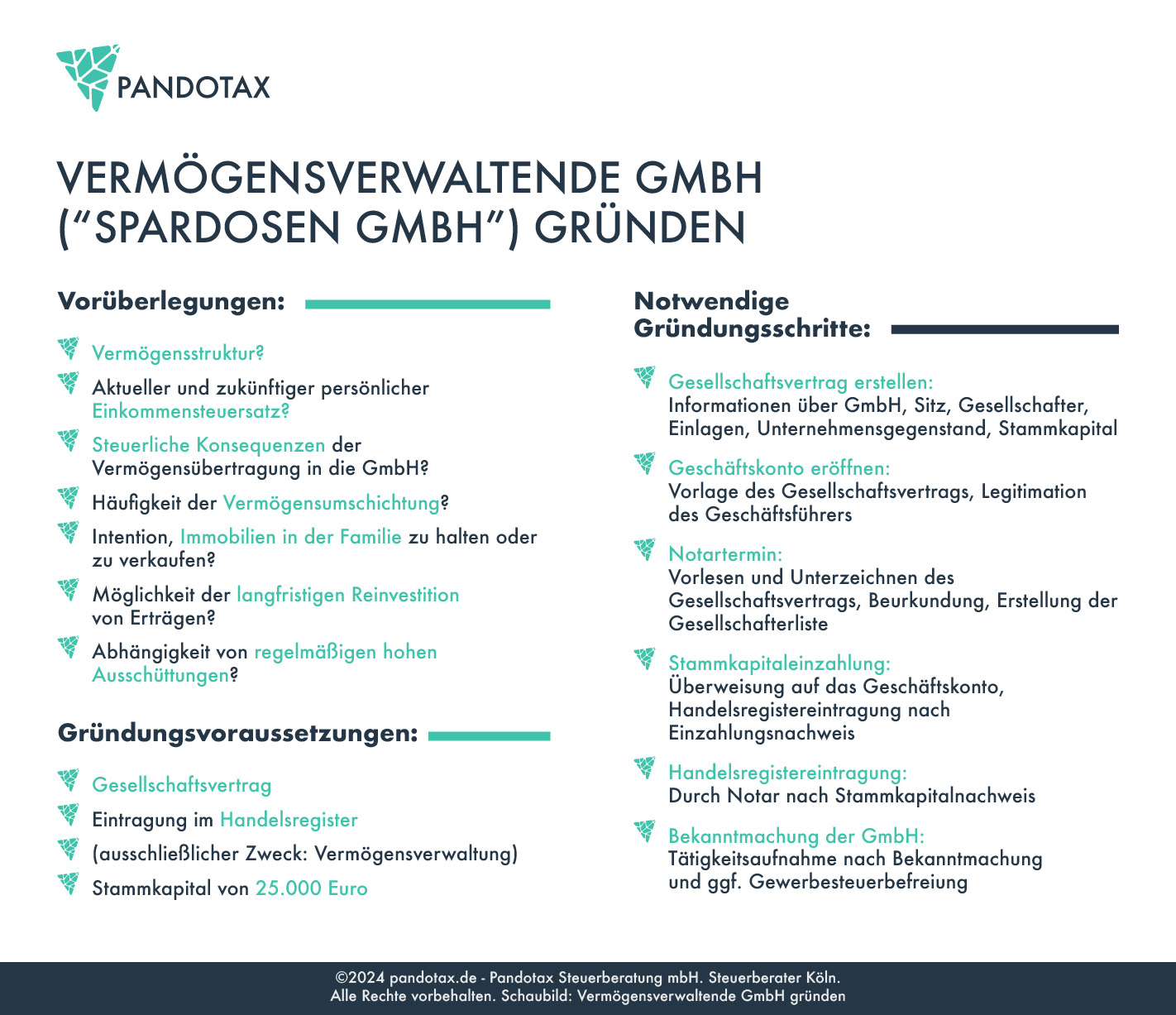

Gründungsvoraussetzungen für die vermögensverwaltende GmbH

Für die Gründung einer vermögensverwaltenden GmbH gelten spezifische Anforderungen:

- Erstellung eines Gesellschaftsvertrags

- Eintragung im Handelsregister mit dem ausschließlichen Zweck der Vermögensverwaltung

- Einbringung eines Stammkapitals von 25.000 Euro

Benötigte Schritte für die Gründung

Folgende Schritte sind für die Gründung notwendig:

- Erstellung des Gesellschaftsvertrags: Dieser enthält Informationen über die GmbH, ihren Sitz, die Gesellschafter und deren Einlagen, den Unternehmensgegenstand (ausschließlich Vermögensverwaltung) und das Stammkapital.

- Eröffnung eines Geschäftskontos: Die Bank verlangt die Vorlage des Gesellschaftervertrags. Der Geschäftsführer muss sich legitimieren.

- Notartermin: Der Notar verliest den finalen Gesellschaftervertrag den anwesenden Gesellschaftern, die diesen unterzeichnen. Der Notar beurkundet die Unterschriften und erstellt eine Gesellschafterliste.

- Einzahlung des Stammkapitals: Die Stammeinlage wird auf das Geschäftskonto überwiesen. Die Handelsregistereintragung erfolgt erst nach Nachweis der Einzahlung.

- Handelsregistereintragung: Diese wird vom Notar vorgenommen, nachdem das Stammkapital nachgewiesen wurde.

- Bekanntmachung der GmbH: Die GmbH kann ihre Tätigkeit aufnehmen, nachdem die Eintragung bekannt gemacht wurde und eine eventuelle Befreiung von der Gewerbesteuer beantragt und genehmigt wurde.

Wir von Pandotax sind darauf spezialisiert, Sie bei der Gründung verschiedener Rechtsformen, wie der Spardosen GmbH, professionell und umfänglich zu beraten. Damit stellen Sie sicher, dass Ihre Steuerangelegenheiten immer optimal und sicher geregelt sind, um erfolgreich Vermögen aufzubauen.

Wie viel kostet eine vermögensverwaltende GmbH?

Die finanziellen Aufwendungen für die Einrichtung und den Betrieb einer vermögensverwaltenden GmbH gliedern sich in Initialkosten für die Gründung sowie in wiederkehrende Kosten für die Verwaltung.

Zu den anfänglichen Kosten zählen:

- Gebühren für den Notar

- Ausgaben für die Erstellung der Satzung

- Gebühren für den Abschluss des Gründungsvertrags

- Eine Stammeinlage, die mindestens 25.000 Euro beträgt

- Im Falle der Einbringung von Immobilien fallen zusätzlich Grunderwerbsteuer und weitere Notargebühren an

Die fortlaufenden Kosten für den Betrieb beinhalten unter anderem:

- Aufwendungen für die jährliche Erstellung der Bilanz

- Kosten für die Abgabe der Körperschaftsteuer- und Gewerbesteuererklärung am Jahresende

- Honorare für den Steuerberater

- Gebühren für die Depotführung

Wann lohnt sich eine vermögensverwaltende GmbH?

Die Entscheidung für eine vermögensverwaltende GmbH erweist sich erst dann als vorteilhaft, wenn die durch sie erzielbaren Steuervorteile die anfallenden Kosten und den organisatorischen Aufwand überwiegen. Eine genaue Kalkulation, idealerweise durch einen Steuerberater, ist aufgrund der komplexen Besteuerungsunterschiede zwischen Unternehmen und Privatpersonen essenziell. Um Ihnen aber eine grobe Vorstellung zu geben, hier einige Richtwerte:

- Die Gründungskosten belaufen sich auf etwa 2.000 Euro.

- Das erforderliche Stammkapital beträgt 25.000 Euro.

- Mit jährlichen Betriebskosten von ca. 1.000 bis 30.000 Euro ist zu rechnen.

Generell wird eine vermögensverwaltende GmbH ab einem Vermögenswert von rund 100.000 Euro als lohnend angesehen, sei es in Form von Barvermögen, Wertpapieren oder mindestens fünf Immobilien. Besonders achten sollten Sie auf Ihren individuellen Einkommensteuersatz, denn die Betriebskosten der GmbH sollten nicht die Steuerersparnisse übersteigen. Bei einem hohen Steuersatz, wie dem Spitzensteuersatz von 42 Prozent oder der Reichensteuer von 45 Prozent, kann die Gründung einer vermögensverwaltenden GmbH in den meisten Fällen finanzielle Vorteile bieten, vor allem wenn die Gewinne in der Gesellschaft belassen und reinvestiert werden, anstatt ausgeschüttet zu werden.

Für wen lohnt sich die vermögensverwaltende GmbH?

Eine vermögensverwaltende GmbH bietet sich besonders für steuerpflichtige Personen mit umfangreichem Kapital- und Immobilienvermögen an, da sie erhebliche steuerliche Vorteile mit sich bringt. Ein wesentlicher Vorzug ist die Möglichkeit, Kapitalerträge dauerhaft im Unternehmen zu belassen (Thesaurierung), wodurch die erwirtschafteten Gewinne nicht ausgeschüttet, sondern als Gewinnrücklagen für Unternehmenszwecke verwendet werden.

Darüber hinaus eignet sich die Einbringung von Privatvermögen in eine vermögensverwaltende GmbH hervorragend für die strategische Planung der langfristigen Vermögensübertragung. Diese Vorgehensweise ermöglicht eine vereinfachte Weitergabe des Vermögens im Vergleich zur direkten Übertragung von Immobilien, Aktien oder anderen Wertpapieren. Vor allem für Familien, die beabsichtigen, ihr Vermögen über Generationen hinweg zu sichern und an ihre Nachkommen wie Kinder oder Enkelkinder zu übergeben, stellt dies eine attraktive Option dar.

Wir von Pandotax sind darauf spezialisiert, Sie bei der Gründung verschiedener Rechtsformen, wie der Spardosen GmbH, professionell und umfänglich zu beraten. Damit stellen Sie sicher, dass Ihre Steuerangelegenheiten immer optimal und sicher geregelt sind, um erfolgreich Vermögen aufzubauen.

Was sind die Vorteile und Nachteile einer vermögensverwaltenden GmbH?

Verschiedene Vor- und Nachteile ergeben sich mit der Gründung der vermögensverwaltenden GmbH:

Vermögensverwaltende GmbH Vorteile

Die Gründung einer vermögensverwaltenden GmbH bietet vielfältige Vorteile, insbesondere für Personen mit hohem Kapital- und Grundvermögen:

- Steuerliche Vorteile:

Der primäre Anreiz für die Einrichtung einer vermögensverwaltenden GmbH liegt in den steuerlichen Einsparungen. Dies betrifft besonders die Verwaltung von Immobilien und Kapitalvermögen, da hier Finanzierungskosten oder Abschreibungen steuerlich absetzbar sind. Die Körperschaftssteuer auf Gewinne der GmbH ist oft niedriger als der individuelle Einkommenssteuersatz, wodurch sich eine deutliche Reduzierung der Steuerlast ergibt. Zudem ermöglicht die dauerhafte Thesaurierung von Kapitalerträgen weitere Steuervorteile, da Gewinne reinvestiert statt ausgeschüttet werden. - Haftungsbeschränkung:

Die Haftung der Gesellschafter ist auf ihre Einlagen beschränkt, was einen wichtigen Schutz vor persönlicher Haftung bietet. Dies ist besonders vorteilhaft bei großen Vermögenswerten oder Risiken. - Flexibilität bei der Vermögensübertragung:

Die Übertragung von Anteilen an der GmbH kann steuerlich günstiger und einfacher sein als die direkte Übertragung von Vermögenswerten, was vor allem bei der langfristigen Vermögensübertragung an Kinder oder Enkelkinder vorteilhaft ist. - Professionelle Vermögensverwaltung:

Durch die Gründung einer GmbH wird die Professionalisierung der Vermögensverwaltung erleichtert, da Fachkräfte angestellt und klare Strukturen etabliert werden können. - Transparenz und Glaubwürdigkeit:

Die GmbH unterliegt Buchführungs- und Offenlegungspflichten, was die Transparenz erhöht und das Vertrauen von Finanzbehörden und Geschäftspartnern stärken kann. - Möglichkeit der Darlehensgewährung:

Unter bestimmten Bedingungen kann die GmbH ihren Gesellschaftern Darlehen gewähren, was finanzielle Flexibilität schafft. - Erleichterung der Vermögensübertragung:

Die Übermittlung von Vermögen, insbesondere bei der Planung einer langfristigen Übergabe an die nächste Generation, wird durch die Struktur der GmbH vereinfacht.

Diese Aspekte machen die vermögensverwaltende GmbH besonders für Personen attraktiv, die ihr Vermögen steueroptimiert verwalten, schützen und übertragen möchten, während sie gleichzeitig von einer professionellen Verwaltungsstruktur profitieren.

Vermögensverwaltende GmbH Nachteile

Die Entscheidung für eine vermögensverwaltende GmbH bringt aber auch einige Nachteile mit sich, die sorgfältig abgewogen werden müssen:

Finanzielle Schwelle:

Die Gründung und der Betrieb einer vermögensverwaltenden GmbH lohnen sich in der Regel erst ab einem Kapital von über 100.000 Euro. Grund sind die laufenden Fixkosten für Jahresabschlüsse, Steuerberatung und Verwaltung, die gerade bei kleineren Vermögen die Rendite deutlich mindern können.Kosten und Pflichten:

Neben den einmaligen Gründungskosten entstehen fortlaufende Ausgaben für Buchführung, Bilanzierung und steuerliche Betreuung. Diese Aufwendungen schmälern die Nettorendite und sollten bereits im Vorfeld in die Wirtschaftlichkeitsberechnung einbezogen werden.Status des eingebrachten Kapitals:

Das eingebrachte Vermögen wird zu Betriebsvermögen der GmbH und gehört damit nicht mehr dem Gesellschafter persönlich. Eine saubere Trennung zwischen privaten und betrieblichen Interessen ist unerlässlich, um den Verdacht verdeckter Gewinnausschüttungen oder unzulässiger Einlagen zu vermeiden.Verlust des Status als Privatperson:

Mit der Gründung der GmbH verliert der Gesellschafter den Status als Privatperson und wird unternehmerisch tätig. Dadurch entstehen zusätzliche Pflichten, wie die Mitgliedschaft in der Industrie- und Handelskammer (IHK) und die Zahlung entsprechender Beiträge. Zudem können bestimmte Privatkundenangebote, etwa kostenlose Depot- oder Girokonten, nicht mehr genutzt werden, was die Gesamtrendite leicht beeinträchtigen kann.Gewerbesteuer:

Auch wenn eine sogenannte „Spardosen-GmbH“ keine operative Tätigkeit ausübt, kann sie dennoch gewerbesteuerpflichtig sein – insbesondere dann, wenn die Gesellschaft Tätigkeiten entfaltet, die über reine Vermögensverwaltung hinausgehen. Eine klare Abgrenzung zum operativen Geschäft ist daher entscheidend, um steuerliche Nachteile zu vermeiden.Risiko in der Gründungsphase:

Zwischen dem Abschluss des Notarvertrags und der Eintragung ins Handelsregister gilt die Gesellschaft als Vorgesellschaft. Werden in dieser Zeit bereits vermögensverwaltende Aktivitäten ausgeübt, kann daraus eine Gewerbesteuerpflicht entstehen, obwohl die GmbH formal noch nicht eingetragen ist.Ausschüttungen:

Gewinne, die an die Gesellschafter ausgeschüttet werden, unterliegen der Abgeltungsteuer in Höhe von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Dadurch kann der steuerliche Vorteil gegenüber einer privaten Kapitalanlage teilweise verloren gehen. Langfristig kann es sinnvoller sein, Gewinne innerhalb der GmbH zu thesaurieren und erst später zu entnehmen.Verwaltung und Satzung:

Eine sorgfältig formulierte Satzung ist essenziell, um spätere Konflikte oder steuerliche Risiken zu vermeiden. Sie sollte insbesondere die Zugriffsmöglichkeiten und Entscheidungsrechte der Gesellschafter klar regeln. Auch die laufende Verwaltung erfordert Disziplin, Sorgfalt und steuerliche Fachkenntnis.Einschränkungen und Transparenzpflichten:

Als Kapitalgesellschaft ist die GmbH zur Veröffentlichung ihres Jahresabschlusses im Bundesanzeiger verpflichtet, was ein höheres Maß an Transparenz mit sich bringt. Zudem dürfen keine privaten Kredite oder Investitionen außerhalb des Gesellschaftszwecks erfolgen, was den Handlungsspielraum einschränkt.Eingeschränkter Vermögensaufbau:

Ein schneller Vermögensaufbau ist innerhalb der Struktur einer vermögensverwaltenden GmbH meist nicht möglich. Der steuerliche Vorteil entsteht in erster Linie durch langfristiges Halten und Reinvestieren der Erträge – für kurzfristig orientierte Anleger kann dies ein Nachteil sein.

Diese Nachteile zeigen, dass die Gründung einer vermögensverwaltenden GmbH nicht für jeden die richtige Wahl ist und eine sorgfältige Planung und Beratung erfordert, um festzustellen, ob die Vorteile die potenziellen Nachteile überwiegen.

Was darf eine Vermögensverwaltende GmbH nicht?

Eine vermögensverwaltende GmbH unterliegt bestimmten gesetzlichen Beschränkungen und es gibt einige Aktivitäten, die sie nicht durchführen darf, wenn sie ihre Einstufung als nicht gewerbetreibende Gesellschaft beibehalten möchte. Wesentliche Einschränkungen sind beispielsweise:

Keine gewerbliche Tätigkeit

Das Kernmerkmal einer vermögensverwaltenden GmbH ist, dass sie keine gewerbliche Tätigkeit im handelsrechtlichen Sinne ausübt. Gewerbliche Tätigkeiten sind solche, die nach außen gerichtet sind, mit der Absicht der Gewinnerzielung betrieben werden und sich durch eine Teilnahme am allgemeinen wirtschaftlichen Verkehr auszeichnen. Eine vermögensverwaltende GmbH sollte sich daher auf die Verwaltung eigenen Vermögens beschränken, wie die Vermietung von Immobilien oder die Verwaltung von Kapitalanlagen.

Kein Handel mit Waren oder Dienstleistungen

Eine vermögensverwaltende GmbH unterliegt bestimmten gesetzlichen Beschränkungen und es gibt einige Aktivitäten, die sie nicht durchführen darf, wenn sie ihre Einstufung als nicht gewerbetreibende Gesellschaft beibehalten möchte. Wesentliche Einschränkungen sind beispielsweise:

Beschränkungen bei der Immobilienverwaltung

Obwohl die Vermietung und Verpachtung von Immobilien eine typische Aktivität für vermögensverwaltende GmbHs darstellt, kann ein sehr hohes Maß an aktiver Bewirtschaftung, wie z.B. häufige An- und Verkäufe von Immobilien oder die Entwicklung von Immobilienprojekten, als gewerbliche Tätigkeit angesehen werden. Dies könnte zur Folge haben, dass die Gesellschaft als gewerbetreibend eingestuft wird, was wiederum steuerliche Implikationen hat.

Vorsicht bei der Beteiligung an anderen Unternehmen

Zwar darf eine vermögensverwaltende GmbH Beteiligungen an anderen Unternehmen halten, jedoch kann eine aktive Einflussnahme auf die Geschäftsführung dieser Unternehmen – insbesondere, wenn es sich um gewerbliche Unternehmen handelt – dazu führen, dass die vermögensverwaltende GmbH selbst als gewerbetreibend angesehen wird. Dies ist insbesondere der Fall, wenn sie eine unternehmerische (gewerbliche) Tätigkeit über die Beteiligung hinaus ausübt.

Die spezifischen Umstände jeder Gesellschaft müssen immer individuell bewertet werden, um festzustellen, ob eine bestimmte Aktivität die Einstufung als vermögensverwaltende GmbH gefährden könnte. Eine fundierte steuerliche Beratung ist daher essenziell, um sicherzustellen, dass die Gesellschaft ihre Aktivitäten innerhalb der gesetzlichen Rahmenbedingungen ausführt und ihre steuerlichen Vorteile optimal nutzt. Gerne stehen Ihnen unsere erfahrenen Steuerberater hierbei zur Seite.

Wie viel Steuern zahlt eine Vermögensverwaltende GmbH?

Die Besteuerung einer Spardosen GmbH hängt von verschiedenen Faktoren ab, darunter die Art der Einkünfte, die Höhe des Gewinns und die Nutzung von Verlustvorträgen. Grundsätzlich unterliegt eine GmbH der Körperschaftsteuer, der Gewerbesteuer und dem Solidaritätszuschlag, wobei es hier Ausnahmen gibt, wodurch die vermögensverwaltende GmbH Steuern sparen kann.

- Körperschaftsteuer:

Der Körperschaftsteuersatz beträgt in Deutschland 15 % auf den zu versteuernden Gewinn der GmbH. - Solidaritätszuschlag:

Auf die Körperschaftsteuer wird zusätzlich der Solidaritätszuschlag von 5,5 % erhoben. - Gewerbesteuer:

Die Höhe der Gewerbesteuer ist abhängig vom Hebesatz der Gemeinde, in der die GmbH ihren Sitz hat. Der Hebesatz variiert stark zwischen den Gemeinden, durchschnittliche Hebesätze in größeren Städten liegen oft zwischen 300 % und 400 %. Die Gewerbesteuer wird auf den Gewerbeertrag der GmbH angewendet, wobei es bestimmte Hinzurechnungen und Kürzungen gibt. - Umsatzsteuer:

Wenn die GmbH umsatzsteuerpflichtige Leistungen erbringt, muss sie Umsatzsteuer (Mehrwertsteuer) in Rechnung stellen und abführen. Der reguläre Umsatzsteuersatz in Deutschland beträgt 19 %, für bestimmte Leistungen gilt ein ermäßigter Satz von 7 %. Für viele Arten von Einkünften, die eine vermögensverwaltende GmbH typischerweise erzielt (z.B. Einkünfte aus Vermietung und Verpachtung), ist die Umsatzsteuer jedoch nicht relevant.

Achtung Ausnahmen: Als vermögensverwaltende GmbH Gewerbesteuer sparen

Nachdem eine Kapitalgesellschaft ins Handelsregister eingetragen wurde, unterliegen die Einkünfte einer vermögensverwaltenden Gesellschaft grundsätzlich der Gewerbesteuer. Allerdings sind Einkünfte, die direkt dem Privatvermögen zugeordnet werden können, nicht von der Gewerbesteuer betroffen. Außerdem gibt es Ausnahmen, die zu einer reduzierten Gewerbesteuerbelastung für Erträge der Spardosen GmbH führen können:

- Einkünfte aus Immobilienbesitz können gemäß § 9 Nr. 1 Satz 1 des Gewerbesteuergesetzes (GewStG) zu einer Verringerung des Gewerbeertrags führen.

- Für Grundstücksunternehmen sieht § 9 Nr. 1 Satz 2 GewStG unter Umständen eine vollständige Kürzung der Gewerbesteuer vor.

- Gewinne, die aus Beteiligungen an inländischen Personengesellschaften oder aus Geschäften mit ausländischen Betriebsstätten stammen, können gemäß § 9 Nr. 2 und 3 GewStG bei der Ermittlung des Gewerbeertrags berücksichtigt und gekürzt werden.

- Die Gehälter der Geschäftsführer mindern ebenfalls den Gewerbeertrag. Da das Geschäftsführergehalt nach § 19 des Einkommensteuergesetzes (EStG) steuerpflichtig ist, ist eine genaue Berechnung der steuerlichen Gesamtlast erforderlich.

- Auch Miet- und Pachtverhältnisse können steuerliche Auswirkungen haben.

- Der Hebesatz für die Gewerbesteuer variiert je nach Standort der GmbH. Da der Standort der vermögensverwaltenden GmbH frei wählbar ist, besteht die Möglichkeit, die Gewerbesteuerbelastung durch eine geschickte Standortwahl zu beeinflussen.

Falls eine Reduzierung der Gewerbesteuer für Ihre vermögensverwaltende GmbH möglich ist, empfiehlt es sich, dies mit einem Steuerberater zu besprechen, um die spezifischen Möglichkeiten und Voraussetzungen zu klären.

Steuerersparnisse durch eine vermögensverwaltende GmbH

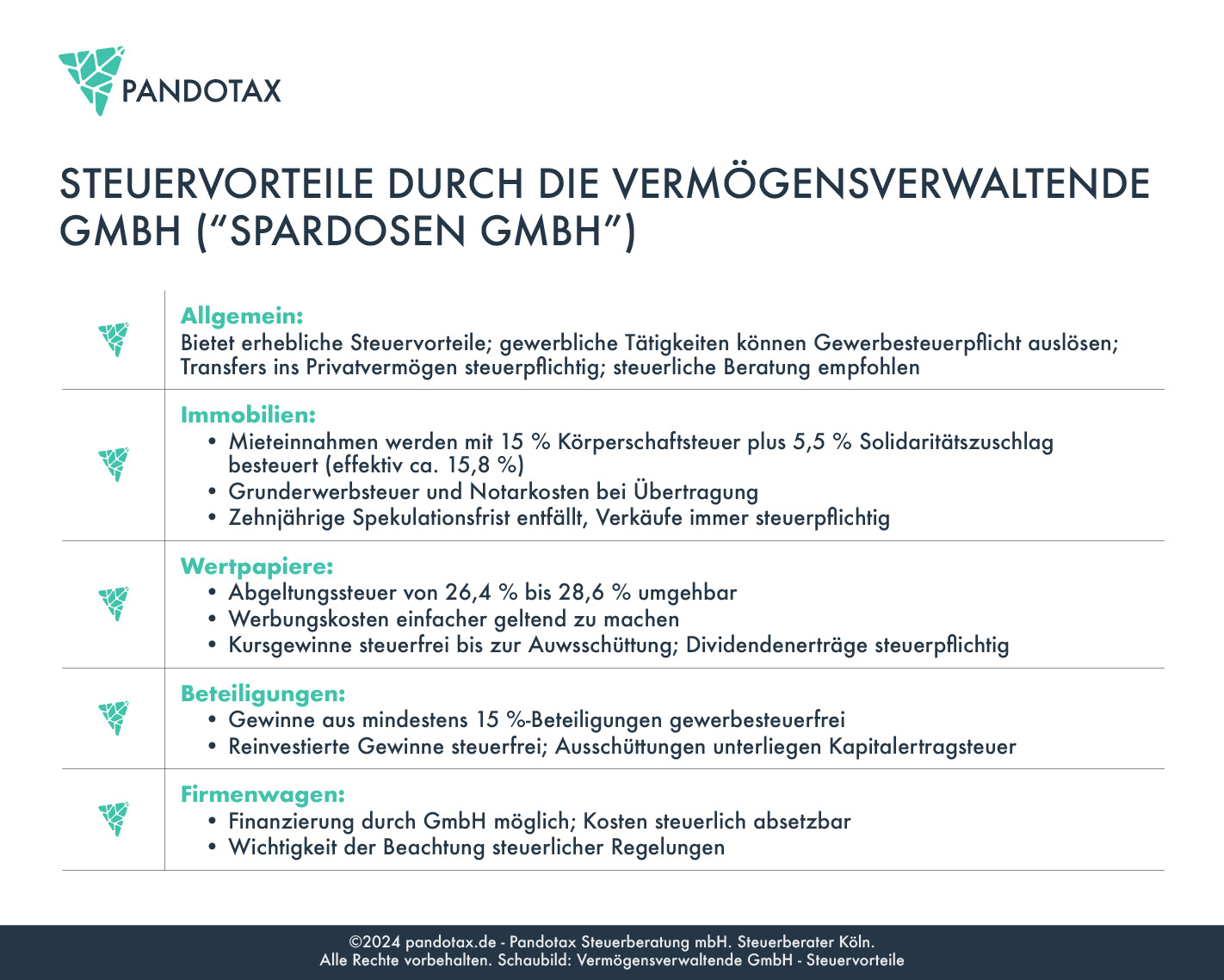

Ein wesentlicher Vorteil der vermögensverwaltenden GmbH liegt in den Steuervorteilen, die sie bietet. Es ist jedoch wichtig, die Aktivitäten der Gesellschaft genau zu prüfen, da gewerbliche Tätigkeiten zur Gewerbesteuerpflicht führen können. Zudem unterliegen Transfers aus der Gesellschaft ins Privatvermögen der Gesellschafter der Steuerpflicht. Eine fachkundige steuerliche Beratung ist vorab unerlässlich.

Steuerersparnisse durch Immobilien

Immobilien in einer Spardosen GmbH können zu erheblichen Steuervorteilen führen. Während Mieteinnahmen normalerweise dem persönlichen Einkommensteuersatz der Eigentümer unterliegen, werden sie in der GmbH nur mit der Körperschaftsteuer von 15 % plus Solidaritätszuschlag von 5,5 % besteuert, was effektiv etwa 15,8 % entspricht. Beachten Sie allerdings, dass bei Übertragung von Immobilien in die Gesellschaft Grunderwerbsteuer und Notarkosten anfallen und für Immobilien in Unternehmensbesitz die zehnjährige Spekulationsfrist nicht gilt, sodass Verkäufe immer steuerpflichtig sind.

Steuerersparnisse durch Wertpapiere

Für Wertpapiere fällt normalerweise die Abgeltungssteuer an, die zwischen 26,4 % und 28,6 % beträgt. In einer vermögensverwaltenden GmbH lässt sich die Geltendmachung von Werbungskosten einfacher handhaben. Kursgewinne sind steuerfrei, bis sie an die Gesellschafter ausgeschüttet werden, während Dividendenerträge immer steuerpflichtig sind.

Steuerersparnisse durch Beteiligungen

Gewinne aus Beteiligungen an anderen Gesellschaften sind unter bestimmten Bedingungen von der Körperschaftssteuer befreit. Hält man mindestens 15 % an einer Gesellschaft, fallen keine Gewerbesteuern auf die Beteiligungserträge an. Gewinne, die in der GmbH reinvestiert werden, bleiben unbesteuert, während bei Ausschüttungen Kapitalertragsteuer anfällt.

Vermögensverwaltende GmbH und Firmenwagen

Über die vermögensverwaltende GmbH kann ein Firmenwagen finanziert werden, wobei Kosten für Anschaffung, Wartung, Reinigung, Kraftstoff und Versicherung steuerlich absetzbar sind. Es ist jedoch wichtig, die steuerlichen Regelungen genau zu beachten.

Vermögensverwaltende GmbH & Co. KG oder Immobiliengesellschaft?

Die vermögensverwaltende GmbH stellt nicht die einzige Möglichkeit dar, Privatvermögen einzubringen oder zu verwalten. Verschiedene Rechtsformen eignen sich für die Vermögensverwaltung, wobei insbesondere die Gesellschaft bürgerlichen Rechts (GbR), die Kommanditgesellschaft (KG), die GmbH & Co. KG und die GmbH für die Verwaltung und den langfristigen Erhalt von Familienvermögen bevorzugt werden.

Wann ist das Ende der Spardosen GmbH?

Das „Ende“ einer vermögensverwaltenden GmbH kann verschiedene Ursachen haben und in unterschiedlichen Kontexten betrachtet werden. Einige Szenarien, die zum Ende einer Spardosen GmbH führen können, sind beispielsweise:

- Auflösung der Gesellschaft:

Die Gesellschafter entscheiden sich aus verschiedenen Gründen (z.B. Erreichung des Gesellschaftszwecks, Unrentabilität, interne Streitigkeiten) für eine freiwillige Auflösung der GmbH. Die Auflösung wird dann gemäß den gesetzlichen Vorschriften und dem Gesellschaftsvertrag durchgeführt, gefolgt von der Abwicklung (Liquidation), bei der das Vermögen der Gesellschaft veräußert und die Erlöse an die Gesellschafter verteilt werden.

- Insolvenz:

Wenn die GmbH zahlungsunfähig oder überschuldet ist, kann dies zur Eröffnung eines Insolvenzverfahrens führen. Im Rahmen des Insolvenzverfahrens wird versucht, die Gläubiger der Gesellschaft bestmöglich zu befriedigen. Am Ende des Verfahrens steht oft die Auflösung der GmbH. - Entzug der Rechtsfähigkeit:

In sehr seltenen Fällen kann einer GmbH durch gerichtliche Entscheidung die Rechtsfähigkeit entzogen werden, z.B. bei Gesetzesverstößen. Dies führt zur Auflösung der Gesellschaft. - Übergang zu gewerblicher Tätigkeit:

Obwohl dies nicht das „Ende“ der GmbH im eigentlichen Sinne darstellt, kann eine vermögensverwaltende GmbH ihren Status verlieren, wenn sie beginnt, überwiegend gewerblich tätig zu werden. Dies hätte steuerliche und rechtliche Konsequenzen und könnte eine Neuausrichtung der Geschäftsstrategie erfordern. - Verkauf oder Übertragung des Unternehmens:

Die Gesellschafter können sich entscheiden, die GmbH oder wesentliche Teile ihres Vermögens zu verkaufen. Obwohl die juristische Person als solche bestehen bleiben kann, wäre dies das Ende der Gesellschaft in ihrer ursprünglichen Form als vermögensverwaltende GmbH.

Fazit:

Die Entscheidung für eine vermögensverwaltende GmbH ist kompliziert und hängt immer stark von den individuellen Umständen ab. Obwohl sie unter bestimmten Bedingungen erhebliche Steuervorteile bieten kann, ist es wichtig, alle Anforderungen zu erfüllen und den regulatorischen Rahmen einzuhalten. Eine fachkundige Beratung durch einen Steuerberater im Vorfeld ist unerlässlich, um zu beurteilen, ob eine vermögensverwaltende GmbH in Ihrem speziellen Fall vorteilhaft ist. Unsere Spezialisten von Pandotax stehen Ihnen gerne jederzeit bereit, um eine umfangreiche und verlässliche Hilfestellung in steuerlichen Fragen zu leisten. Vereinbaren Sie jetzt einen Beratungstermin und profitieren Sie von unserer weitreichenden Expertise. Wir freuen uns über Ihre Kontaktaufnahme!

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.