Warum Liquidität manchmal wichtiger ist als Marge

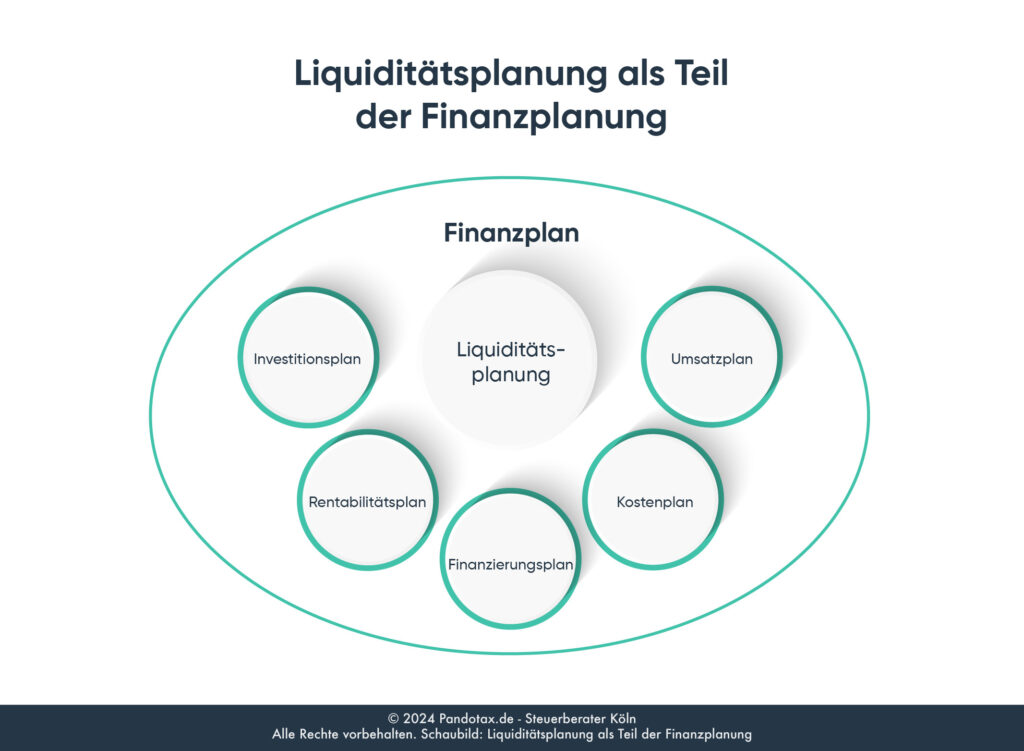

Die Liquiditätsplanung als Teil der Finanzplanung stellt eine wichtige Basis für die erfolgreiche Führung eines Unternehmens dar. Denn tatsächlich kann mangelnde Liquidität zur Zahlungsunfähigkeit und zur Insolvenz führen. Als Unternehmen sind Sie daher gut beraten, der Liquiditätsplanung ausreichend Aufmerksamkeit zu schenken. Nutzen Sie dazu gerne die Vorlage, die wir Ihnen im Anhang zum Download anbieten. Erfahren Sie außerdem, was Sie tun können, um die Liquidität Ihres Unternehmens zu sichern und warum Liquidität manchmal wichtiger als Marge sein kann.

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Die Liquiditätsplanung ist als Teil der Finanzplanung enorm wichtig für die Sicherung der Zahlungsfähigkeit eines Unternehmens.

- Im Gegensatz zur Umsatz- oder Rentabilitätsplanung werden bei der Liquiditätsplanung die Zeiten der Ein- und Auszahlungen erfasst.

- Nur ein ausgewogenes zeitliches Verhältnis von Auszahlungen und Einzahlungen sichert die Zahlungsfähigkeit eines Unternehmens.

- Für die Erstellung einer Liquiditätsplanung sind Excel-Vorlagen verfügbar.

- Eine Liquiditätsplanung wird in der Regel für die nächsten 3-5 Jahre erstellt und im Detail für die nächsten 12 Monate.

- Wichtig ist die regelmäßige Aktualisierung der Daten, um Liquiditätsengpässe frühzeitig erkennen zu können.

- Liquidität ist kurzfristig oft wichtiger als Marge, denn Zahlungsunfähigkeit führt zur Insolvenz.

Was ist eine Liquiditätsplanung - Erklärung

Bei der Liquiditätsplanung werden alle zu erwartenden Zahlungsströme (Ein- und Auszahlungen) im Zeitverlauf erfasst. Als Teil der Finanzplanung eines Unternehmens gibt der Liquiditätsplan daher einen Überblick über alle liquiden Mittel und über die Zahlungsfähigkeit (Solvenz) eines Unternehmens.

Warum ist eine Liquiditätsplanung wichtig?

Zwischen Rechnungsstellung und Zahlungseingang liegen oft längere Zeiträume. So wurde zum Beispiel zwar bereits ein Umsatz generiert, die dafür fällige Einzahlung fehlt jedoch noch. Falls gleichzeitig Rechnungen an Lieferanten oder Löhne zu zahlen sind, kann es sein, dass dafür die liquiden Mittel fehlen. Kommt es dadurch zur Zahlungsunfähigkeit, droht einem Unternehmen die Insolvenz. Dies kann auch bei guten Umsatzzahlen und bei ausreichenden Margen geschehen. Daher ist es immens wichtig für Unternehmen, die Liquidität mithilfe einer sorgfältigen Liquiditätsplanung vorausschauend zu planen und bei drohenden Zahlungsschwierigkeiten rechtzeitig aktiv zu werden.

Warum Liquidität manchmal wichtiger ist als Marge

„Umsatz, Marge und Gewinn stehen immer im Fokus bei Unternehmern, das Thema Liquidität wird leider häufig weniger beachtet. Das kann sich böse rächen. Es gibt einige Unternehmen, die aufgrund von Zahlungsunfähigkeit in die Insolvenz geraten sind, obwohl Umsätze und Margen sehr gut waren. Achten Sie daher auf Ihre Liquidität, aktualisieren Sie regelmäßig Ihre Liquiditätsplanung und ergreifen Sie rechtzeitig Maßnahmen bei drohenden Engpässen. Oder: Lassen Sie das Ihren Steuerberater erledigen! Denn Steuerberatungskanzleien machen mehr als nur Buchhaltung und Steuern, Sie sind Ihr kompetenter Partner in allen unternehmerischen Fragen.“

Welchen Zeitraum umfasst ein Liquiditätsplan?

Je nach der Laufzeit der Kredite und erforderlichen Investitionen bildet die Liquiditätsplanung innerhalb der Finanzplanung einen Horizont von etwa drei bis fünf Jahren ab. Das laufende Geschäft wird allerdings meistens konkret für 12 Monate geplant. In die Liquiditätsplanung werden daher vor allem die zu erwartenden Einnahmen und Ausgaben für das nächste Jahr und die daraus zu erwartenden Ein- und Auszahlungszeitpunkte eingetragen.

Wie oft muss ein Liquiditätsplan aktualisiert werden?

Es ist enorm wichtig, dass die Zahlenwerte in der Liquiditätsplanung fortlaufend an die Realität angepasst werden. Nur so kann der tatsächliche Kapitalbedarf für die nächsten Monate berechnet werden. Aktualisieren Sie daher den Liquiditätsplan mindestens einmal monatlich, bei entscheidenden Einschnitten auch früher.

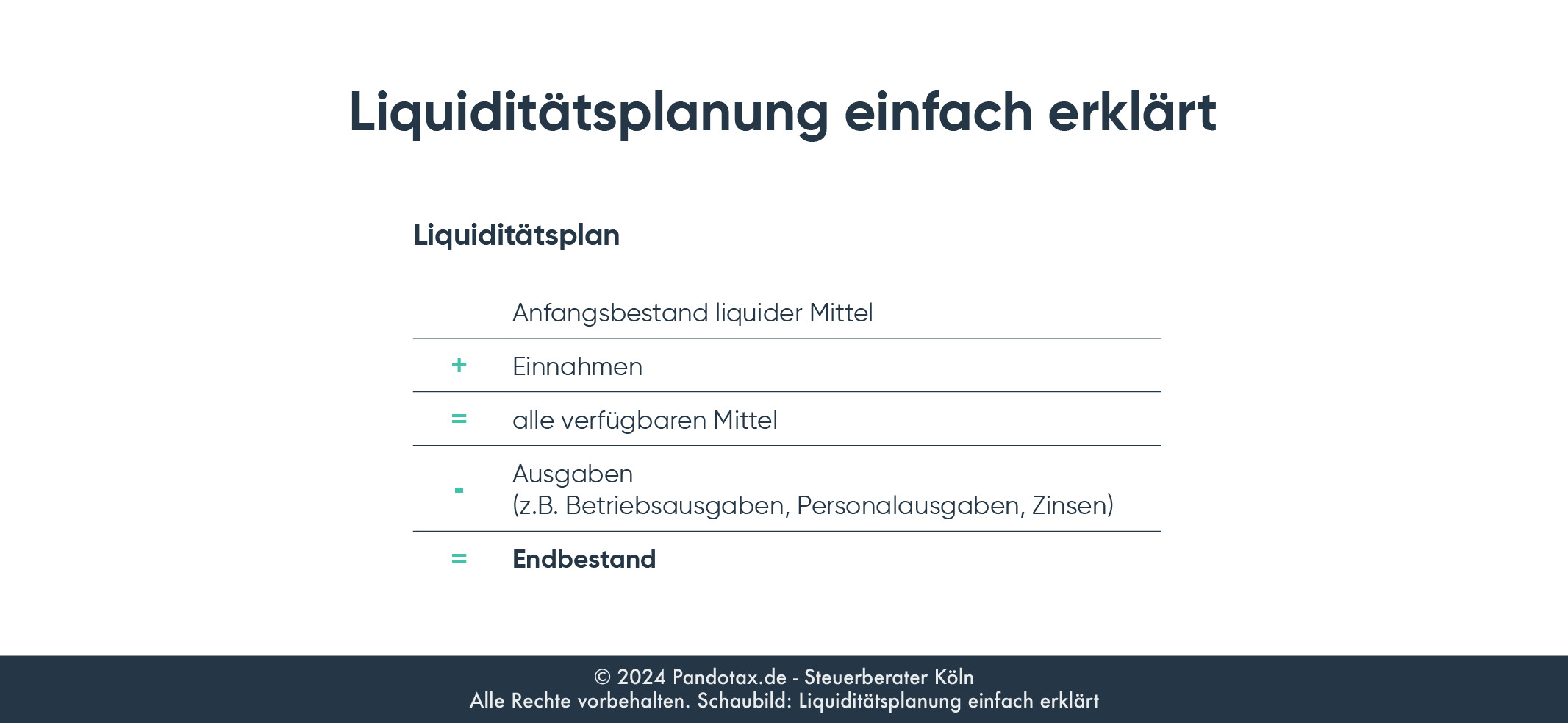

Wie berechnet man die Liquidität?

Für die Berechnung der Liquidität sollen alle Einkünfte und Kosten in Form von Mittel-Zuflüssen und Abflüssen mit dem Zeitpunkt ihres Zugangs bzw. Abgangs aufgeführt werden. Dies ist ähnlich wie bei der Planung von Rentabilität und Ertrag, mit dem Unterschied, dass nur Faktoren berücksichtigt werden, die tatsächlich zu Zahlungsströmen führen, dazu gehören zum Beispiel nicht die Abschreibungen.

Was sind liquide Mittel?

Liquide bedeutet übersetzt “flüssig”. Liquide Mittel sind daher finanzielle Mittel, die dafür sorgen, dass Unternehmen “flüssig” bleiben, d.h. alle Verbindlichkeiten begleichen können. Falls Ihr Unternehmen nicht liquide ist, kommen Sie in Zahlungsschwierigkeiten, die zur Zahlungsunfähigkeit führen können.

Was bedeutet Zahlungsunfähigkeit?

Zahlungsunfähigkeit liegt vor, wenn Sie als Schuldner Ihre fälligen Zahlungsverpflichtungen nicht erfüllen können. Diese Situation führt zu einer Insolvenz. Die englische Übersetzung von Zahlungsunfähigkeit heißt daher nicht ohne Grund “Insolvency” bzw. Illiquidity. Das Gegenteil von Zahlungsunfähigkeit ist die Solvenz.

Welche Daten braucht man für die Liquiditätsplanung?

Im Liquiditätsplan werden alle Einzahlungen und Auszahlungen mit dem geplanten Termin der Zahlung erfasst, dies sind vor allem:

Einzahlungen

- Zahlungseingänge aus Umsätzen

- Zinserträge

- Zahlungseingänge aus (neuen) Krediten

- Steuererstattungen

- Fördermittel

- Privateinlagen

- Gesellschaftereinlagen

Auszahlungen

- Zahlungen für Beschaffung / Einkauf

- Lohnzahlungen an Personal

- Zahlungen für Marketingaktionen

- Investitionen

- Tilgung von Krediten o.ä.

- Privatentnahmen

- Steuern und Sozialversicherungen

Alle Umsätze und Kosten sind inklusive Mehrwertsteuer zu erfassen, da die Mehrwertsteuer liquiditätswirksam ist (allerdings nicht ertragswirksam).

Wie erstellt man eine Liquiditätsplanung in Excel?

Im Grunde genommen sieht eine Liquiditätsplanung im Endeffekt so aus:

Um die einzelnen Zahlen pro Kosten- und Umsatzart zu erfassen und um alles lesbar und jederzeit korrigierbar darzustellen, empfiehlt sich die Nutzung einer Excel Tabelle.

Liquiditätsplanung Excel - Vorlage

Ein Beispiel für eine Liquiditätsplanung als Excel Tabelle (inkl. Vorlage) stellen wir Ihnen hier vor. Sie können diese gerne nutzen und für Ihr Unternehmen einsetzen. Ähnliche Vorlagen stellen auch Banken oder IHK zur Verfügung.

Welche Alternative gibt es zum Liquiditätsplan in Excel?

Es gibt auf dem Markt eine Vielzahl an Angeboten für professionelle Finanzplan-Tools, die die Liquiditätsplanung erleichtern. Sie werden dort in der Regel Schritt für Schritt durch die einzelnen Kapitel geleitet. Fragen Sie am besten Ihren Steuerberater, welches Programm er Ihnen empfiehlt. Ein Beispiel für ein entsprechendes Tool finden Sie hier.

Wie kann man die Liquidität sichern?

Zur Sicherung der Liquidität ist es in erster Linie wichtig, einen stets aktuellen Überblick zu behalten und frühzeitig entsprechende Maßnahmen einzuleiten. Diese umfassen vor allem:

Regelmäßig Liquiditätsplan aktualisieren & analysieren

Immens wichtig in Bezug auf eine gesicherte Liquidität ist es, den Liquiditätsplan nicht nur regelmäßig zu aktualisieren, sondern ihn auch eingehend zu analysieren. Schauen Sie sich Veränderungen genau an und leiten Sie frühzeitig Maßnahmen ein, um drohende Liquiditätsengpässe zu vermeiden.

Puffer einrichten

Es hat sich in der Praxis bewährt, einen Puffer einzurichten, der in etwa den Fixkosten für die nächsten sechs bis neun Monate entspricht. Dies ist vor allem für Gründer empfehlenswert, da die Umsätze und Zahlungen in der Regel nicht so schnell eintreten, wie es für eine sichere Liquidität notwendig wäre. Sobald das Unternehmen etabliert ist, kann der Puffer zwar ggf. reduziert werden, sollte jedoch nie ganz entfallen. Ein Puffer ermöglicht mehr Spielraum und eine gesicherte Zahlungsfähigkeit.

Rechtzeitig Kredite & Finanzierungen beantragen

Leiten Sie Anträge für Kredite, Finanzierungen, Kapitalerhöhungen und Fördermittel frühzeitig in die Wege, damit Sie rechtzeitig davon profitieren können. Nutzen Sie zusätzlich auch Maßnahmen zur Verbesserung der Liquidität.

Wie kann man die Liquidität verbessern?

Um die Liquidität Ihres Unternehmens grundsätzlich zu verbessern und drohende Zahlungsprobleme zu vermeiden, können Sie folgende Maßnahmen ergreifen:

Fixkosten reduzieren

Die stetige Überprüfung der Fixkosten und deren Reduzierung in Zeiten von Umsatzrückgängen ist immens wichtig, um langfristig die Wirtschaftlichkeit eines Unternehmens zu erhalten.

- Prüfen Sie regelmäßig Personalkosten, Mieten, Fuhrparkkosten, IT-Kosten, Energiekosten und Dienstleistungskosten.

- Fixkosten lassen sich in der Regel nicht kurzfristig senken, da oft langfristige Verträge vorliegen, schauen Sie sich diese Kosten daher regelmäßig an und nutzen Sie Einsparpotenziale.

Forderungen konsequent durchsetzen

Offene Posten bedeuten nicht nur Aufwand, sondern beeinflussen auch die Liquidität.

- Optimieren Sie das Mahnwesen in Ihrem Unternehmen.

- Übergeben Sie unstrittige offene Forderungen daher möglichst spätestens nach der 2. Mahnung an ein Inkassounternehmen. Zu diesem Zeitpunkt ist die Chance noch groß, dass Sie das Geld erhalten.

Offene Forderungen verkaufen

Mit dem Verkauf von offenen Forderungen, Factoring genannt, treten Sie Ihre Forderungen an einen Dienstleister ab.

- Der Dienstleister weist direkt den offenen Betrag an.

- Je nach vertraglicher Vereinbarung wird dafür eine Gebühr bzw. Provision fällig.

- Der Kunde begleicht die Verbindlichkeit dann an den Factoring Dienstleister.

- Das Risiko des Forderungsausfalls trägt der Dienstleister.

Bonität von Kunden & Lieferanten vorab prüfen

Viele Liquiditätsprobleme entstehen durch fehlende oder verspätete Zahlungen von Kunden.

- Überprüfen Sie durch Bonitätsauskünfte Neu- und Bestandskunden und bei Bedarf auch Lieferanten.

- So können Sie die Ausfallwahrscheinlichkeit von Forderungen und risikoreichen Geschäften frühzeitig erkennen und das Risiko minimieren.

Zahlungsziele bei Lieferanten verlängern

Prüfen Sie die vereinbarten Zahlungsziele bei Ihren Lieferanten und verlängern Sie diese, falls möglich.

- Oft bieten Lieferanten Zahlungsziele von 10 oder 14 Tagen an. Wenn Sie diese Zeiträume nutzen, verbessern Sie Ihre Liquidität.

- Sorgen Sie jedoch dafür, dass die Zahlungsziele nicht überzogen werden und Sie den guten Kontakt zu Ihren Lieferanten verlieren.

Finanzierungsstruktur überprüfen & optimieren

Liquiditätsengpässe entstehen häufig durch grundsätzliche Fehler in der Unternehmensfinanzierung.

- Stellen Sie sicher, dass langfristig gebundenes Vermögen auch möglichst langfristig finanziert ist.

- Kurzfristige Finanzierungen eignen sich tendenziell eher für sporadischen oder kurzzeitigen Bedarf.

Gerne unterstützen wir Sie dabei, die Liquidität Ihres Unternehmens zu sichern und zu verbessern. Lassen Sie uns gemeinsam schauen, welche Maßnahmen für Ihren Betrieb am besten geeignet sind. Sie möchten mehr erfahren?

Bankkredite nutzen

Bei relativ niedrigem Zinsniveau kann die Anfrage bei einer Bank sinnvoll sein.

- Kommunizieren Sie regelmäßig und offen mit Ihrer Bank.

- Gehen Sie möglichst nicht erst dann in ein Kreditgespräch, wenn es Schwierigkeiten gibt.

Gebundenes Kapital umwandeln

In manchen Fällen kann es notwendig werden, gebundenes Kapital freizusetzen.

- Durch Vermögensumschichtung kann gebundenes Kapital in flüssige Mittel umgewandelt werden.

- Dies kann zum Beispiel durch Verkauf von Vermögenswerten erfolgen.

- Diesen Schritt sollten Sie gründlich abwägen und zuvor mit Ihrem Steuerberater besprechen.

Sale-and-lease-back erwägen

Beim Sale-and-lease-back-Prinzip werden mobile Vermögensgegenstände an einen Leasinggeber verkauft und können dann zur sofortigen Nutzung geleast werden.

- Die Liquidität wird durch den Verkauf sofort erhöht.

- Prüfen Sie diese Angebote sorgfältig, häufig lohnt es sich langfristig nicht.

- Geben Sie existenzielle Werte (wie z.B. Gebäude) nicht zwingend ohne Not ab, bei einigen Betriebsmitteln (Maschinen, Fuhrpark) kann es hingegen sinnvoll sein.

- Lassen Sie sich diesbezüglich unbedingt von Ihrem Steuerberater kompetent beraten.

Förderprogramme nutzen

Es gibt eine Vielzahl an Förderprogrammen und Beratungsangeboten für Unternehmen.

- Nutzen Sie die Beratungsangebote vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA). Hier werden für Sie alle in Frage kommenden Förderungen identifiziert.

- Sowohl für Unternehmen in Zahlungsschwierigkeiten als auch für den Aufbau neuer Geschäftsfelder existieren gezielte Programme.

- Nehmen Sie die betriebswirtschaftliche Beratung Ihres Steuerberaters in Anspruch, optimalerweise nicht erst im Krisenfall, sondern regelmäßig und frühzeitig.

Fazit:

Nicht nur Umsatz und Gewinn entscheiden über den Erfolg eines Unternehmens, sondern auch eine stets ausreichende Liquidität. Liegt diese nicht vor, drohen Zahlungsunfähigkeit und Insolvenz. Nehmen Sie sich daher Zeit für eine sorgfältige Liquiditätsplanung im Rahmen Ihrer Finanzplanung. Als ganzheitlich orientierte Steuerberatungsgesellschaft unterstützen wir von Pandotax unsere Mandanten in diesen Belangen. Denn uns liegt die langfristig erfolgreiche Entwicklung Ihres Unternehmens am Herzen. Lernen Sie uns kennen und erfahren Sie mehr!

FAQ - Liquiditätsplanung

Was unterscheidet die Liquiditätsplanung von der Umsatzplanung?

Bei der Liquiditätsplanung werden die mit den Umsätzen verbundenen Zahlungseingänge zeitlich so genau wie möglich eingeplant, das Gleiche gilt für alle Auszahlungen. So können die Zahlungsströme im Unternehmen und eine ausreichende Menge an liquiden Mitteln frühzeitig gesichert werden, bei der Umsatzplanung geschieht dies auch, allerdings ohne den detaillierten zeitlichen Bezug zu den Zahlungen.

Wie oft wird eine Liquiditätsplanung erstellt?

Eine Liquiditätsplanung wird einmal erstellt und anschließend fortlaufend aktualisiert und weitergeführt, um jederzeit einen Überblick über alle liquiden Mittel im Unternehmen zu erhalten. So können drohende Zahlungsschwierigkeiten frühzeitig erkannt und vermieden werden.

Wie weit sollte eine Liquiditätsplanung in die Zukunft reichen?

Ein Liquiditätsplan wird in der Regel über einen Zukunftshorizont von drei bis fünf Jahren erstellt, oft auch noch langfristiger, abhängig von laufenden Krediten o.ä. Üblicherweise werden die Details für die nächsten 12 Monate erfasst und geplant.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.