Viele Soloselbständige und Freiberufler – vor allem aus den Bereichen Kunst und Kultur – sind seit vielen Monaten von Umsatzeinbußen betroffen. Auch für das erste Halbjahr 2021 sind die Aussichten derzeit alles andere als rosig. Genau für diese Gruppe gibt es jetzt eine neue Förderung, die Neustarthilfe. Diese bietet einen Vorschuss in Höhe von bis zu 7.500 Euro als Gesamtzahlung für diesen Zeitraum an. Da die Hilfe nicht auf die Grundsicherung angerechnet wird, kann sie eine echte Erleichterung bedeuten. Erfahren Sie hier mehr über diese neue Form von Unterstützung für Selbständige, die kaum oder keine Fixkosten haben und dadurch bei den bisherigen Hilfen oft durchs Raster gefallen sind.

Inhaltsverzeichnis

Das Wichtigste zur Neustarthilfe in Kürze

- Soloselbständige, Freiberufler und Ein-Personen-Gesellschaften können für den Zeitraum von Januar bis Juni 2021 eine neue Art Hilfe beantragen.

- Die Neustarthilfe beträgt maximal 7.500 Euro.

- Die Hilfe wird nicht auf die Grundsicherung angerechnet.

- Die Höhe der Zahlung richtet sich nach dem durchschnittlichen Monatsumsatz im Referenzzeitraum (i.d.R. das Jahr 2019) davon werden 50% als Hilfe gezahlt – bis zur maximalen Summe.

- Ende 2021 ist eine Endabrechnung durchzuführen, es können (anteilige) Rückzahlungen gefordert werden, falls die realen Umsatzrückgänge weniger als 60% betrugen.

Wer hat Anspruch auf Neustarthilfe?

Gibt es Neustarthilfe nur für Soloselbständige?

Voraussetzungen für Soloselbständige zur Beantragung der Neustarthilfe:

- Die selbständige Tätigkeit wird als Freiberufler oder als Gewerbetreibender im Haupterwerb ausgeübt.

- Es wird – rechnerisch gesehen – weniger als ein Vollzeit-Angestellter beschäftigt.

- Die Selbständigkeit ist bei einem deutschen Finanzamt für steuerliche Zwecke erfasst.

- Es wurden und werden keine Fixkosten gemäß der Überbrückungshilfe III geltend gemacht.

- Die selbständige Tätigkeit ist vor dem 1. Mai 2020 aufgenommen worden.

Darf auch eine GmbH oder eine andere Kapitalgesellschaft Neustarthilfen beantragen?

Das hört sich jetzt kompliziert an – daher ein Beispiel:

Herr B. ist Designer und bietet seine Leistungen über eine GmbH an, deren einziger Gesellschafter er ist. Sofern diese GmbH jetzt mindestens 51% ihrer Umsätze mit Tätigkeiten verdient, die als freiberuflich oder gewerblich definiert würden wenn sie von einer natürlichen Person ausgeführt würden (also von Herrn B. als Freiberufler), kann Herr B. für seine GmbH einen Antrag auf Neustarthilfe stellen. Die Hilfen werden dann an die GmbH ausgezahlt. Als Grundlage für die Berechnung dienen die Umsätze der GmbH.

Gibt es die Neustarthilfe auch für Künstler, Kulturschaffende und Musiker?

In folgenden Fällen geht man von kurzfristigen Engagements oder kurzen befristeten Verträgen aus:

- Es handelt sich um Beschäftigungsverhältnisse von bis zu 14 zusammenhängenden Wochen in den Darstellenden Künsten.

oder - Es handelt sich um kurze, unregelmäßige Beschäftigungsverhältnisse von bis zu sieben aufeinanderfolgenden Kalendertagen.

Eine Liste der berücksichtigungsfähigen Berufe gemäß der Klassifizierung der Arbeitsagentur finden Sie hier.

Tipp: Konsultieren Sie im Zweifelsfall einen Steuerberater, falls Sie sich unsicher sind, ob Ihre bisherigen Tätigkeiten nur kurzfristig waren. Es gibt bestimmte Parameter zu berücksichtigen – das lässt sich nur individuell für Ihren Fall klären.

Gibt es Neustarthilfe und Überbrückungshilfen gleichzeitig?

Es kann für das erste Halbjahr 2021 nur entweder Überbrückungshilfe 3 oder Neustarthilfe beantragt werden. Lassen Sie sich von Ihrem Steuerberater dahingehend beraten, welche Hilfsprogramme in Ihrem Fall sinnvoll sind.

Lassen Sie sich diesbezüglich unbedingt umfassend beraten!

Wann kann man Neustarthilfe beantragen?

Beachten Sie diese wichtigen Hinweise zur Antragstellung bei der Neustarthilfe:

- Jede soloselbständige Person kann insgesamt nur einen Antrag auf Neustarthilfe für den gesamten Förderzeitraum (1.1. – 30.6.2021) stellen.

- Der Direktantrag (im Portal) kann nur einmal gestellt werden.

- Eine nachträglich Änderung des Antrags ist nach dem Absenden nicht möglich.

- Füllen Sie den Direktantrag daher sorgfältig aus!

- Sie können entweder die Neustarthilfe oder die Überbrückungshilfe III beantragen, nicht beides zusammen.

- Falls Sie die Neustarthilfe bereits beantragt haben, kann dies zu einem späteren Zeitpunkt nicht zurückgezogen werden, um die Überbrückungshilfe III zu beantragen.

- Informieren Sie sich vorher umfassend, welche Hilfe für Sie passend ist oder kontaktieren Sie diesbezüglich Ihren Steuerberater.

Falls Sie zusätzliche Umsätze aus Personen- oder Kapitalgesellschaften erzielen, beachten Sie bitte außerdem folgendes:

- Falls Sie einen Antrag als natürliche Person (Freiberufler, Gewerbetreibender) stellen und nur die Umsätze aus diesen Tätigkeiten angeben, ist es nicht möglich, später nachträglich auch anteilige Umsätze aus Personengesellschaften geltend zu machen.

- Umsätze aus Personengesellschaften sind jedoch gegebenenfalls später im Rahmen der Endabrechnung sowohl für den Vergleichs- als auch für den Förderzeitraum anzugeben.

- Falls Sie einen Antrag als natürliche Person stellen, kann die Kapitalgesellschaft (deren Gesellschafter-Geschäftsführer Sie sind) keinen Antrag auf Neustarthilfe stellen – dies gilt auch umgekehrt. Dies gilt auch für Aktiengesellschaften, falls Sie deren einziger Aktionär sind.

- Treffen Sie eine Entscheidung, ob Sie als natürliche oder als juristische Person einen Antrag auf Neustarthilfe stellen möchten.

Die Auszahlung der Neustarthilfe erfolgt in der Regel wenige Tage nach Antragstellung – laut Aussage des Ministeriums.

Wie kann der Antrag auf Neustarthilfe gestellt werden?

Die Anträge können entweder von den Berechtigten selbst über ein Portal oder über einen Steuerberater, Wirtschaftsprüfer oder einen beratenden Dritten gestellt werden. Antragsteller, die auch Umsätze aus Personen- oder Kapitalgesellschaften geltend machen möchten, müssen die Antragstellung zwingend über einen prüfenden Dritten (Steuerberater, Wirtschaftsprüfer o.ä.) stellen.

Der Antrag kann – egal über welchen Weg – nur ein einziges Mal gestellt werden. Die Antragstellung muss bis bis spätestens Ende August 2021 erfolgen.

Lassen Sie es nicht soweit kommen!

Wie hoch ist die Neustarthilfe?

Als Schätzung wird der Gesamtumsatz des Jahres 2019 durch 12 geteilt und dann mit 6 (für die sechs Monate von Januar bis Juni 2021) multipliziert. Davon werden 50% als Neustarthilfe gewährt. Es sind maximal 7.5000 Euro an Hilfe für das halbe Jahr möglich. Dieser Betrag wird dann in Form einer Einmalzahlung ausgezahlt.

Neustarthilfe Rechner

Hier einige Beispiele für die Berechnung der Neustarthilfe.

Beispiel 1:

Jahresumsatz 2019 = 24.000 Euro

Durchschnittlicher Monatsumsatz 2019 (24.000 : 12) = 2.000 Euro

Durchschnittlicher Monatsumsatz multipliziert mit 6 (2.000 X 6) = 12.000 Euro

Davon 50% = 6.000 = Anspruch Neustarthilfe für sechs Monate.

Beispiel 2:

Jahresumsatz 2019 = 36.000 Euro

Durchschnittlicher Monatsumsatz 2019 (36.000 : 12) = 3.000 Euro

Durchschnittlicher Monatsumsatz multipliziert mit 6 (3.000 x 6) = 18.000 Euro

Davon 50% = 9.000 Euro = Maximalbetrag liegt bei 7.500 Euro = Anspruch Neustarthilfe für sechs Monate

Weitere Informationen zur Berechnung finden Sie hier.

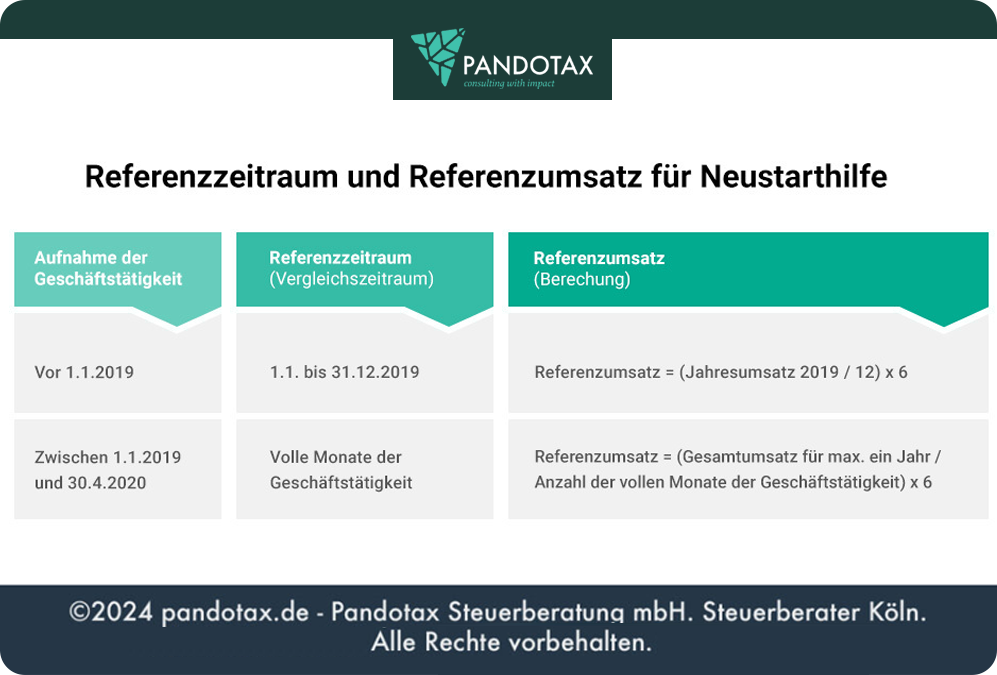

Was bedeutet Referenzzeitraum bei der Neustarthilfe?

Der Referenzzeitraum bezeichnet den Zeitraum, dessen Umsatz ausschlaggebend für die Höhe der Neustarthilfe in 2021 ist. In der Regel ist als Referenzzeitraum das gesamte Jahr 2019 (1.1. – 31.12.2019) gemeint. Der gesamte Umsatz (Nettoumsatz) dieses Jahres wird angesetzt, durch 12 geteilt und dies ergibt den durchschnittlichen Monatsumsatz, der für die Neustarthilfe als Basis angenommen wird. Somit wird ein Jahr ohne jeglichen Einfluss durch Corona für den durchschnittlichen Umsatz zugrunde gelegt.

Für Soloselbständige, die ihre selbständige Tätigkeit erst nach dem 31.12. 2018 aufgenommen haben und für Ein-Personen-Kapitalgesellschaften, die nach dem 31.12.2018 gegründet wurden, gelten abweichende Berechnungsmöglichkeiten, hier ein Überblick:

Als Datum zählt hier übrigens immer der Tag, an dem die selbständige Tätigkeit beim Finanzamt gemeldet wurde.

Wie lange wird die Neustarthilfe gezahlt?

Die Neustarthilfe wird für den Zeitraum von Januar bis Juni 2021 gezahlt, soll also eine Unterstützung für insgesamt sechs Monate bieten. Gezahlt wird sie einmalig als Vorschuss – die Endabrechnung zeigt dann, ob die Hilfe ganz oder teilweise oder gar nicht zurückzuzahlen ist.

Wann muss die Neustarthilfe zurückgezahlt werden?

Die Neustarthilfe wird als Einmalzahlung ausgezahlt. Zu diesem Zeitpunkt steht in der Regel noch nicht fest, welche tatsächlichen Umsätze im Förderzeitraum (1.1. – 30.6.2021) erzielt werden. Erst ab Juli 2021 kann dann auf Basis der realisierten Umsätze aus den Monaten von Januar bis Juni 2021 endgültig berechnet werden, welche Ansprüche bestanden. Diese Endabrechnung ist bis 31. Dezember 2021 zu erstellen.

Falls Umsatzeinbußen von mehr als 60% für den Förderzeitraum vorlagen, darf die Neustarthilfe komplett behalten werden. Fallen die Umsatzeinbußen geringer aus, muss die Hilfe (anteilig) zurückgezahlt werden. Diese Rückzahlung muss bis zum 30.Juni 2022 erfolgen.

Die anteilige Rückerstattung ist recht kompliziert zu berechnen. Grundsätzlich ist es so geregelt, dass die Summe des erzielten Umsatzes und die Förderung zusammen 90% des Referenzumsatzes nicht überschreiten dürfen. Werden diese 90% überschritten, ist die Neustarthilfe komplett oder anteilig zurückzuzahlen.

Unabhängig davon, ob die Umsatzeinbußen im Nachhinein mindestens 60% betragen oder weniger, kann die Neustarthilfe auf jeden Fall als Liquididätsvorschuss angesehen werden. Beobachten Sie die Entwicklung jedoch genauestens, damit Sie in 2022 nicht von einer Rückzahlung überrascht werden und bilden Sie Rücklagen für eine Erstattung, falls die Umsätze im zweiten Quartal 2021 wieder steigen. Beachten Sie auch, dass die Neustarthilfe zwar nicht umsatzsteuerpflichtig ist, jedoch bei der Einkommensteuer berücksichtigt wird.

Kann die Neustarthilfe zum Lebensunterhalt genutzt werden?

Sicherlich werden etliche Soloselbständige, Künstler und Freiberufler die maximal 7.500 Euro dazu nutzen, ihre Lebenshaltungskosten zu bestreiten. Die Hilfe ist dazu allerdings eigentlich nicht gedacht. Die Sicherung des Lebensunterhalts ist Aufgabe der Grundsicherung – also vom sogenannten “Hartz IV”. Diese Leistungen stehen alle Menschen ohne oder nur mit geringen Einkünften zu. Falls es möglich ist, sollte daher zur Bestreitung der Lebenshaltungskosten Grundsicherung beantragt werden. Diese kann zusätzlich zur Neustarthilfe gewährt werden, die Hilfsgelder werden nicht auf die Grundsicherung angerechnet.

Wann gibt es Neustarthilfe und wann Überbrückungshilfen?

Der Förderzeitraum der Neustarthilfe (Januar bis Juni 2021) überschneidet sich nicht mit der Überbrückungshilfe II (September bis Dezember 2020) und nicht mit der November- oder Dezemberhilfe (November und Dezember 2020). Es gibt allerdings eine Überschneidung mit der Überbrückungshilfe III (ab Januar 2021). Daher kann die Neustarthilfe durchaus beantragt werden, wenn Überbrückungshilfe I oder II oder November- oder Dezemberhilfen gewährt wurden – sie kann aber nicht gleichzeitig mit der Überbrückungshilfe III beantragt werden.

Die Antragstellenden müssen sich entscheiden, ob sie die Neustarthilfe oder die Überbrückungshilfe III in Anspruch nehmen wollen.

Fazit:

Die Neustarthilfe ist ein Hilfsprogramm, das vor allem Soloselbständigen, Künstlern, Kulturschaffenden und Ein-Personen-Gesellschaften helfen kann. Es sind für die sechs Monate von Januar bis Juni maximal 7.500 Euro an Hilfe möglich, die nicht auf die Grundsicherung angerechnet werden.

Die Beantragung kann auf Wunsch über uns als Steuerberater erfolgen.

Weitere Informationen und einen Überblick über alle Coronahilfen gibt es hier.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

FAQ Neustarthilfe (Häufig gestellte Fragen)

- Kann gleichzeitig Neustarthilfe und Überbrückungshilfe III beantragt werden?

- Kann gleichzeitig Hartz 4 und Neustarthilfe beantragt werden?

- Muss die Neustarthilfe zurückgezahlt werden, wenn die Umsätze doch höher werden als erwartet?