Immobilien haben in den letzten Jahrzehnten in vielen Regionen eine hohe Wertsteigerung erfahren. Durch den Verkauf eines Grundstücks oder Gebäudes sind daher große Gewinne möglich. Allerdings sollte der steuerliche Aspekt nicht vernachlässigt werden. Beim Verkauf einer Immobilie kann die sogenannte Spekulationssteuer anfallen, die im Grunde genommen ein Teil der persönlichen Einkommensteuer ist. Erfahren Sie hier mehr darüber, was Spekulationssteuer Immobilien ist, wann sie anfällt und wie man sie vermeiden kann.

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Die Spekulationssteuer Immobilien existiert nicht als eigene Steuerform.

- Die Steuer ist eigentlich ein Teil der Einkommensteuer und fällt bei privaten Veräußerungsgewinnen an.

- Versteuert wird der Gewinn (und Verlust) mit dem individuellen Einkommensteuersatz.

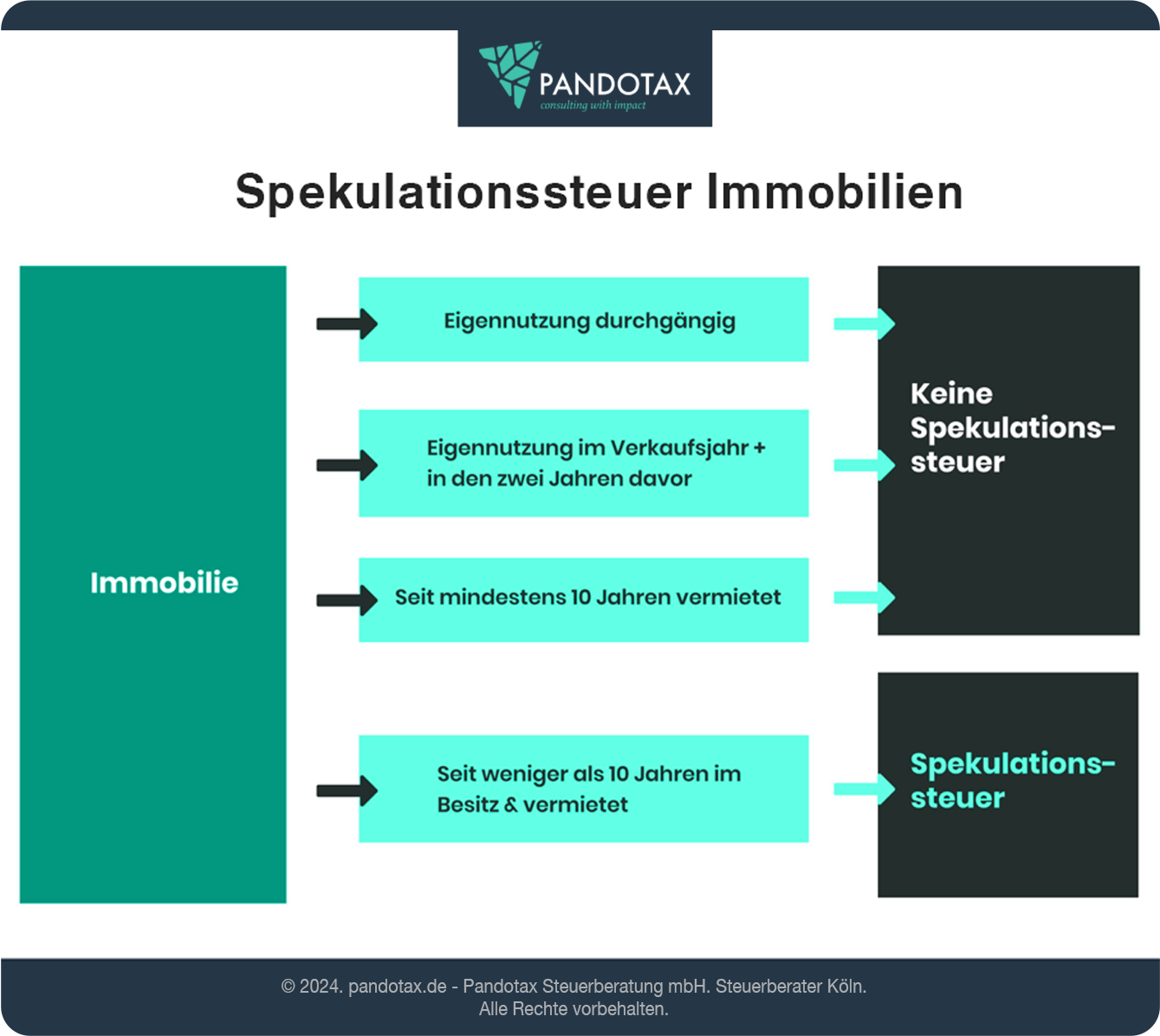

- Sobald mehr als 10 Jahre zwischen Kauf und Verkauf einer Immobilie liegen, entfällt die Steuer.

- Steuerfrei ist der Verkauf auch, wenn die Immobilie im Jahr des Verkaufs und in den beiden Jahren davor selbst genutzt wurde.

- Falls ein gewerblicher Immobilienhandel vorliegt (3-Objekte-Regelung) ist der Gewinn stets zu versteuern.

Was ist eigentlich Spekulationssteuer Immobilien – Definition

Die sogenannte Spekulationssteuer ist eigentlich ein Teil der Einkommensteuer und wird für private Veräußerungsgeschäfte erhoben. Versteuert wird beim Verkauf von Immobilien dabei die Differenz zwischen Verkaufspreis und Kaufpreis, zuzüglich eventuell bereits steuerlich geltend gemachter Abschreibungen und abzüglich der Nebenkosten für den Verkauf (Makler, Notar, Anzeigen usw.). Die Versteuerung erfolgt mit dem persönlichen Einkommensteuersatz.

Wann fällt keine Spekulationssteuer an – Schaubild

Wie verhindere ich die Spekulationssteuer auf Immobilien?

Es gibt verschiedene Möglichkeiten, die Spekulationssteuer Immobilien zu vermeiden, die wir hier kurz vorstellen:

Frist von 10 Jahren zwischen Kauf und Verkauf

Der beste Weg, um die Spekulationssteuer bei Immobilien zu vermeiden, ist Geduld. Sind zehn Jahre seit dem Kauf verstrichen, dürfen Sie Häuser, Wohnungen und Grundstücke ohne diese Abgabe verkaufen. Die Spekulationsfrist ist abgelaufen.

Sie müssen sich allerdings dabei an die 3-Objekt-Regel halten: Handelt es sich um die dritte Immobilie, die Sie innerhalb von fünf Jahren verkaufen, greift wieder eine Steuerpflicht. Sie gelten jetzt als gewerblicher Verkäufer.

Gibt es Ausnahmen von der 3-Objekte-Regel?

In bestimmten Ausnahmefällen kann davon ausgegangen werden, dass eine gewerbliche Absicht auch bei mehr als drei verkauften Objekten nicht vorlag. Dies wurde vom Bundesfinanzhof (BHF) in einem Fall (Az.:X R 36/04) anerkannt. Bedingt durch berufliche Neuorientierungen und Umzüge kann es notwendig werden, auch mehr als drei Immobilien zu verkaufen, ohne dass eine gewerbliche Absicht dahintersteht. Der Spekulationsgewinn bleibt steuerfrei, weil davon ausgegangen wird, dass er für die Anschaffung einer neuen Immobilie verwendet werden muss. Allerdings muss diese Ausnahmesituation nicht immer anerkannt werden. Besprechen Sie das Thema unbedingt mit Ihrem Steuerberater.

Selbstnutzung der Immobilie

Wenn Sie die Immobilie im Jahr des Verkaufs und innerhalb der vorangegangenen zwei Jahre selbst genutzt haben, entfällt die Spekulationssteuer ebenfalls. Allerdings ist die Rechtsprechung in der Frage der Selbstnutzung sehr streng geworden. Sie müssen Ihren Lebensmittelpunkt in der Immobilie haben. Eine Wohnung darf nicht einfach leer stehen oder nur für die Ferien genutzt werden. Wenn ein Kind von Ihnen die Immobilie in den vergangenen drei Jahren mietfrei genutzt hat, zählt dies ebenfalls als Selbstnutzung. Sie müssen für das Kind allerdings für den gesamten Zeitraum Kindergeld erhalten haben, damit die Steuer entfällt.

Anrechnung Selbstnutzung im Erbfall

Sollte der Erbfall eintreten, kann sich der Erbe die Nutzungsdauer des Verstorbenen anrechnen lassen. Erbt eine Tochter von Ihrem Vater beispielsweise ein Haus, in dem dieser zwei Jahre gewohnt hat, muss sie es nur noch im laufenden Jahr bewohnen, um die Abgabe zu vermeiden. Wenn ein Kind von Ihnen die Immobilie in den vergangenen drei Jahren mietfrei genutzt hat, zählt dies ebenfalls als Selbstnutzung. Sie müssen für das Kind allerdings für den gesamten Zeitraum Kindergeld erhalten haben, damit die Steuer entfällt.

Benötigen Sie Hilfe bei der Spekulationsteuer auf Immobilien?

Die Pandotax Steuerberatungsgesellschaft unterstützt Sie umfassend bei jedem Schritt, um rechtliche als auch finanzielle Konsequenzen zu verhindern und Ihren Unternehmenserfolg zu sichern.

Weitere Möglichkeiten zur Reduzierung der Spekulationssteuer Immobilien

Theoretisch gibt es noch weitere Möglichkeiten, die auf das sogenannte “Nullsummenspiel” abzielten: Steuerpflichtig ist nur die Differenz zwischen Verkaufserlös und Einkaufspreis. Sie können einige Abschreibungen und Aufwendungen für die Anschaffung berücksichtigen lassen, beispielsweise Notarkosten oder die Aufwendungen für einen Makler. Dies alles ist problemlos möglich.

Sie können zusätzlich auch splitten, beispielsweise beim Hausverkauf: Sie verkaufen die Immobilie und den Inhalt (z.B. Küche, Kamin) getrennt. Beim Preis der Immobilie orientieren Sie sich am ursprünglichen Kaufpreis.

Sie sollten für solche Verfahren allerdings unbedingt die Beratung eines Steuerberaters in Anspruch nehmen, um die für Ihren Fall konkreten Informationen zu erhalten und um die Transaktion rechtssicher abzuwickeln.

Wie verhält es sich mit der Spekulationssteuer Immobilien bei einem Gartenverkauf?

Die Regeln für den Gartenverkauf sind grundsätzlich identisch mit denen beim Immobilienverkauf. Allerdings können Sie die Steuerpflicht auf den Veräußerungsgewinn nicht durch eine dreijährige Selbstnutzung vermeiden. Der Gewinn muss zwingend in der Steuererklärung berücksichtigt werden. Allerdings können Sie Kosten für den Unterhalt absetzen.

Was passiert bei einem Teilverkauf der Immobilie bezüglich Spekulationssteuer?

Ein Teilverkauf passiert auf dem Immobilienmarkt häufig bei Mehrfamilienwohnhäusern. Grundsätzlich müssen Prozentzahlen gebildet werden. Hat ein Haus beispielsweise fünf gleich große Wohnungen, von denen vier verkauft werden, sind also 80 Prozent des Einkaufspreises zu berücksichtigen. Fand eine Sanierung statt, um die Immobilienbewertung zu verbessern, dürfen diese Kosten ebenfalls genutzt werden. Bei einem anteiligen Grundstücksverkauf werden ebenfalls die Prozente gebildet.

Was geschieht, wenn ein Teil der Immobilie vermietet war?

Falls Sie ein Haus im Jahr des Verkaufs und innerhalb der zwei Jahre zuvor selbst bewohnt haben, jedoch im gleichen Haus eine Einliegerwohnung vermietet hatten, wird für den flächenmäßigen Anteil der vermieteten Wohnung Spekulationssteuer fällig, falls Sie das Haus innerhalb von 10 Jahren nach Kauf wieder verkaufen und damit Gewinn erzielen.

Fällt Spekulationssteuer an, wenn man den Gewinn sofort wieder reinvestiert?

Wie verhält es sich mit der Spekulationssteuer beim Grundstücksverkauf?

Grundsätzlich gelten die identischen Regeln wie beim Immobilien- und Gartenverkauf. Haben Sie das Grundstück zehn Jahre privat gehalten, sind solche Geschäfte steuerfrei. Die Klausel für die Selbstnutzung kommt nur zur Anwendung, wenn sich Ihre selbst bewohnte Immobilie auf dem Grundstück befindet.

Fazit:

Es existieren diverse Möglichkeiten, wie Sie die Spekulationssteuer Immobilien vermeiden können. Neben der Beachtung der 10-Jahre-Regelung kommt auch die Selbstnutzung der Immobilie in den letzten Jahren vor dem Verkauf in Frage. Darüber hinaus sind steuerliche Verrechnungen mit Veräußerungsverlusten aus anderen privaten Veräußerungsgeschäften möglich. Lassen Sie sich dazu unbedingt steuerlich beraten.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.