Inhaltsverzeichnis

Sie möchten Ihren Kindern hohe Erbschaftssteuern ersparen, gleichzeitig jedoch in Ihrem Eigenheim wohnen bleiben? Dann sollten Sie über eine frühzeitige Überschreibung Ihres Hauses an Ihre Kinder nachdenken. Denn so sparen Ihre Nachkommen Steuern und Sie selbst können mithilfe von Wohnrecht weiterhin in Ihrer Immobilie wohnen bleiben. Damit dies gelingt, sind allerdings einige Dinge unbedingt zu beachten. Erfahren Sie hier mehr! Darüber hinaus stellen wir Ihnen eine Checkliste zur Verfügung, mit deren Hilfe Sie alle notwendigen Aspekte sicher berücksichtigen werden.

Das Wichtigste vorab in Kurzform

- Ein Haus frühzeitig zu überschreiben, kann erheblich Erbschaftsteuer sparen.

- Bedingt durch die stark gestiegenen Immobilienpreise, insbesondere in Großstädten, reichen die Freibeträge für Kinder und Ehegatten heute in vielen Fällen im Erbfall nicht mehr aus.

- Die Freibeträge der Schenkungssteuer können alle zehn Jahre neu genutzt werden, es empfiehlt sich daher, früh mit Schenkungen zu beginnen.

- Durch die Vereinbarung von Wohnrechten oder Nießbrauch können sowohl ein Verbleib in der Immobilie gesichert als auch Steuern gespart werden.

- Nutzen Sie unbedingt eine Checkliste, um alle Aspekte einer Schenkung zu beachten.

Was bedeutet Haus überschreiben - Definition

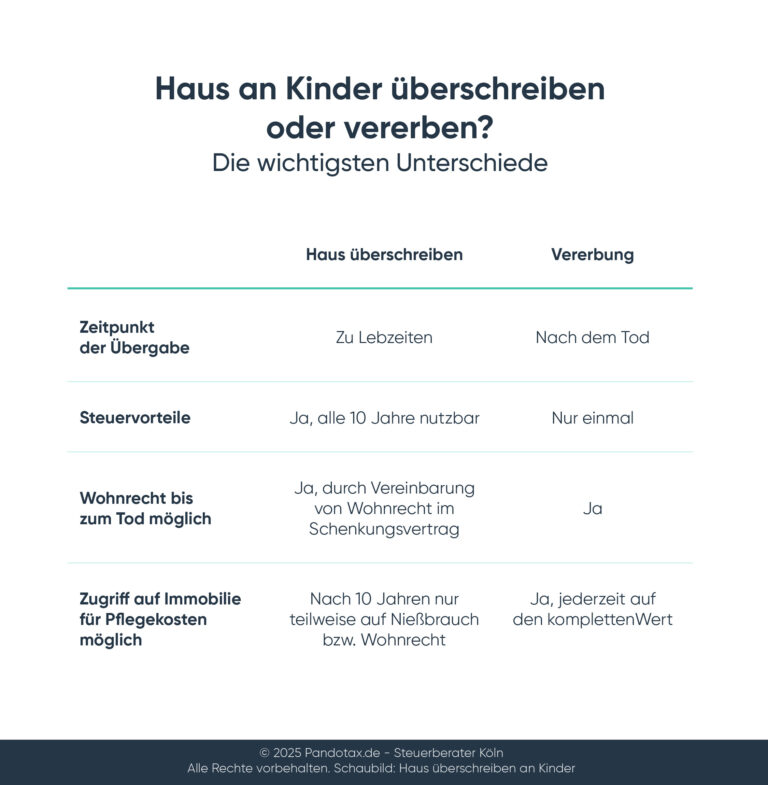

Bei der Überschreibung eines Hauses wird eine Immobilie durch einen beim Notar beurkundeten Vertrag übertragen. Dies erfolgt an Kinder oder Ehepartner in der Regel durch eine Schenkung. Der Schenkende übergibt dabei zu Lebzeiten und ohne Gegenleistung.

Was ist der Unterschied zwischen Schenkung und Erbe?

Eine Schenkung zu Lebzeiten wird auch als vorgezogenes Erbe bezeichnet und steuerrechtlich wie ein Erbe behandelt. Der Unterschied ist allerdings, dass die Freibeträge der Erbschaftsteuer bei Schenkungen alle zehn Jahre (400.000 € pro Elternteil/Kind) neu in vollem Umfang genutzt werden können.

Wie sind Schenkungen rechtlich geregelt?

Eine Schenkung, zu der eine Hausüberschreibung gehört, ist in § 515 BGB geregelt. Die unentgeltliche Übergabe wird steuerrechtlich als vorgezogenes Erbe betrachtet. Es gelten die Steuersätze und Freibeträge gemäß Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG).

Braucht man einen Notar für eine Überschreibung Haus?

Eine Eigentumsübertragung in Form einer Schenkung muss zwingend notariell beurkundet werden. Dazu ist ein Notartermin zu vereinbaren. Der Notar kümmert sich dann auch um die entsprechenden Änderungen im Grundbuch.

Was bedeutet 10-Jahresfrist bei Überschreibung Haus?

Die “10-Jahresfrist” bei der Überschreibung eines Hauses ist sowohl wichtig für die Nutzung der steuerlichen Freibeträge als auch für den Pflichtteilsergänzungsanspruch. So können die Freibeträge für Schenkungen nach zehn Jahren erneut in vollem Umfang genutzt werden, es ist also eine weitere steuerfreie Schenkung möglich. Gleichzeitig verjähren nach zehn Jahren die Ansprüche von nicht bedachten Kindern auf einen Pflichtteilsergänzungsanspruch, wenn die Schenkung beim Erbfall (Tod des Schenkers) mehr als zehn Jahre her ist.

Ziele & Vorteile von Haus Überschreiben zu Lebenszeiten

Eine Immobilie schon zu Lebzeiten zu überschreiben, bietet eine Reihe von Vorteilen:

Steuern sparen

Tatsächlich ist Steuern sparen ein wichtiger Grund, ein Haus zu überschreiben. Für Schenkungen können nach zehn Jahren erneut die vollen Freibeträge der Schenkungssteuer genutzt werden. Dies spart insbesondere bei wertvollen Immobilien, die die Freibeträge von 500.000 Euro für Ehepartner und 400.000 für Kinder (Stand: 2025) übersteigen, die Möglichkeit, Schenkungs- bzw. Erbschaftsteuer zu sparen.

Mehr Tipps zum Thema Steuern sparen bei Erbschaften erhalten Sie hier.

Pflegeheimkosten sparen

Die Unterbringung in Pflegeheimen ist teuer und die Pflegekassen zahlen lediglich für den Pflegeanteil, nicht für Unterbringung und Verpflegung. Der Eigenanteil beträgt, regional unterschiedlich, oft 2.500 – 4.000 Euro pro Monat. Falls das ersparte Vermögen oder die Rente dazu nicht ausreichen, muss in vielen Fällen das Eigenheim verkauft werden. Dies kann vermieden werden, wenn das Haus mindestens zehn Jahre vor dem Einzug ins Pflegeheim überschrieben wurde. Falls Sie also Ihr Eigenheim für Ihre Nachkommen erhalten möchten, sollten Sie sich frühzeitig über eine spätere Pflegesituation und deren Finanzierung Gedanken machen.

Nachlass nach eigenen Plänen regeln

Ohne Testament gilt im Erbfall die gesetzliche Erbfolge und Ihr Eigenheim geht zu 50 % an den hinterbliebenen Ehepartner und die anderen 50 % werden gleichmäßig auf die Kinder verteilt. Durch eine Überschreibung schon zu Lebzeiten können Sie dies anderweitig und in Ihrem Sinne regeln. Pflichtteile und Wohnrechte für hinterbliebene Ehepartner können dabei individuell (gemäß der geltenden Rechtssprechung) berücksichtigt werden.

Erbstreitigkeiten vermeiden

Durch eine Überschreibung schon zu Lebzeiten können zwar nicht alle Erbstreitigkeiten vermieden, jedoch weitgehend gemindert werden. Kommunizieren Sie in diesem Zusammenhang offen Ihre Wünsche. Die Akzeptanz ist erfahrungsgemäß größer und Sie selbst können Ihren Ruhestand so genießen, wie Sie möchten. Beachten Sie bei allen Regelungen unbedingt das Thema Pflichtteil beim Erbe.

Was bedeutet Pflichtteil bei Haus überschreiben an Kinder?

Der sogenannte Pflichtteilsanspruch sichert den gesetzlichen Erben, hier vor allem dem Ehepartner und den Kindern, einen Mindestanteil am Erbe. Falls eine Immobilie daher nicht gleichmäßig auf alle Kinder überschrieben wurde, können die nicht berücksichtigten Kinder später beim Erbfall einen Pflichtteilsergänzungsanspruch geltend machen, der einen Ausgleich schaffen soll. Dies ist allerdings nur innerhalb der 10-Jahresfrist möglich.

Instandhaltungsarbeiten abgeben

Grundsätzlich sind die neuen Eigentümer für alle Sanierungs- und Instandhaltungsarbeiten zuständig. Dies gilt auch für die Gartenpflege, falls diese vertraglich nicht anderweitig geregelt wird. Mit zunehmendem Alter kann es entspannend sein, diese Aufgaben an die nächste Generation abzugeben.

Nachteile von Haus überschreiben zu Lebzeiten

Es gibt auf der anderen Seite auch einige Nachteile einer Überschreibung zu Lebzeiten, die unbedingt bedacht werden sollten, bevor eine Entscheidung getroffen wird.

Profit an Wertsteigerung entfällt

Die Preise für Immobilien steigen weiter an. Davon können bei einer Hausüberschreibung jedoch nur die neuen Eigentümer profitieren, falls diese die Immobilie verkaufen. Als ehemaliger Eigentümer können Sie davon nicht mehr profitieren und den Gewinn nicht mehr nutzen, um sich zum Beispiel durch einen Verkauf ein Haus im Süden leisten zu können. Überdenken Sie daher Ihre Pläne für den Ruhestand diesbezüglich.

Finanzieller Rückhalt für Ruhestand entfällt

Viele Menschen fühlen sich sicherer, wenn sie eine Immobilie besitzen, die sie “im Notfall” verkaufen könnten. In der Realität wird dies zwar selten tatsächlich vorgenommen, der Gedanke ist jedoch sicherlich reizvoll. Immobilienbesitz kann darüber hinaus auch genutzt werden, um eine Hypothek aufzunehmen oder um die Pflege im Alter zu bezahlen. Bedenken Sie dies, bevor Sie eine Hausüberschreibung vornehmen.

Das eigene Haus ist Wohnsitz

Falls Sie in dem Haus wohnen, das Sie Ihren Kindern überschreiben möchten, sollten Sie unbedingt Wohnrecht oder Nießbrauch vereinbaren, damit Sie dort auch weiterhin wohnen bleiben können. Dann bedeutet eine Überschreibung nicht, dass Sie ausziehen müssen, was viele Menschen davon abhält, Ihr Haus schon zu Lebzeiten zu überschreiben.

Zusammenfassend lässt sich sagen, dass die Vorteile einer Überschreibung schon zu Lebzeiten die Nachteile rein aus objektiver Sicht übersteigen. Trotzdem bleibt es eine individuelle Entscheidung.

Arten von Haus überschreiben an Kinder

Die Überschreibung eines Hauses in Form einer Schenkung zu Lebzeiten kann auf unterschiedliche Art und Weise erfolgen.

Haus komplett überschreiben

Die gesamte Immobilie kann komplett an eines oder mehrere Kinder überschrieben werden. Dies bietet sich aus steuerlicher Sicht dann an, wenn der Wert der Immobilie bzw. der Wert der einzelnen Schenkungen die jeweiligen individuellen Freibeträge der Beschenkten nicht überschreitet. Lassen Sie sich dazu unbedingt vorab von einem Steuerberater beraten.

Haus teilweise überschreiben

Sie können ein Haus auch nur teilweise überschreiben und so weiterhin Miteigentümer bleiben. Dies kann aus persönlichen Gründen wünschenswert sein und bietet sich darüber hinaus an, wenn der Wert des Hauses die Freibeträge der Beschenkten bzw. Erben bei weitem übersteigen würde. In diesem Fall könnte eine weitere Schenkung nach zehn Jahren erfolgen, bei der dann wieder die kompletten Freibeträge genutzt werden könnten.

Ist es möglich, ein Haus an nur ein Kind zu überschreiben?

Es ist durchaus möglich, ein Haus nur an ein Kind zu überschreiben. Allerdings haben die anderen Kinder ebenfalls Anrechte auf ein Erbe. Dieses muss jedoch erst nach dem Erbfall ausbezahlt werden. Besprechen Sie das Thema unbedingt mit einem Steuerberater und einem Notar bzw. Rechtsanwalt. Wichtig sind hier vor allem die Themen Pflichtteile und Pflichtteilsergänzungsansprüche, die optimalerweise direkt mit in die Überlegungen einbezogen werden sollten.

Haus nur an Ehepartner überschreiben

Selbstverständlich können Sie Ihr Haus auch nicht an Ihre Kinder, sondern zunächst lediglich an Ihren Ehepartner überschreiben. Diese Lösung wird oft in Erwägung gezogen, wenn es sich um späte Eheschließungen handelt oder der Altersunterschied zwischen den Ehepartnern sehr groß ist. Bedenken Sie jedoch, dass sich dies auch im Rahmen eines Berliner Testaments regeln lässt und die Kinder nichtsdestotrotz Anrecht auf Ihren Pflichtteil geltend machen können. Steuerlich gesehen macht eine (teilweise) Übertragung an den Ehepartner eher Sinn, wenn dadurch Freibeträge erneut genutzt werden können, zum Beispiel dann, wenn der Ehepartner anschließend selbst wiederum an die Kinder verschenkt. Dies wird auch als Kettenschenkung bezeichnet.

Beispiel für eine Kettenschenkung

Ein Haus im Wert von 1 Million Euro soll überschrieben werden, es gehört dem Vater und Ehemann. Es gibt jedoch nur einen Sohn, der einen Steuerfreibetrag von 400.000 Euro in der Schenkungs- und Erbschaftssteuer nutzen könnte und ein Enkelkind, dem ein Freibetrag von 200.000 Euro zustehen würde.

Vorgehen:

Der Ehemann überschreibt die Immobilie zu 50 % an seine Ehefrau (Freibetrag: 500.000 Euro) und zu 40 % an seinen Sohn (Freibetrag: 400.000 Euro) und behält den Rest im eigenen Besitz bzw. schenkt diesen dem Enkel (Freibetrag: 200.000 Euro).

Die Ehefrau schenkt wiederum dem Sohn einen Anteil von 400.000 Euro und auf Wunsch dem Enkel einen Wert von 100.000 Euro. Somit könnte die gesamte Immobilie steuerfrei übertragen werden.

Überschreibung Haus mit Bedingungen verbinden

Die Überschreibung (Schenkung) eines Hauses erfolgt zwar unentgeltlich, trotzdem können in diesem Zusammenhang bestimmte Rechte und Pflichten vereinbart werden

Wohnrecht

Falls Sie selbst im Haus wohnen bleiben wollen, sollten Sie sich ein lebenslanges Wohnrecht sichern. Dieses wird im Grundbuch eingetragen und kann dort auch erst nach dem Tod gelöscht werden. Geregelt ist das Wohnrecht in § 1093 BGB. Ein eingetragenes Wohnrecht reduziert den Wert einer Immobilie und kann so auch die zu zahlende Schenkungsteuer mindern.

Nießbrauch

Falls Sie nicht zwingend im Haus wohnen bleiben möchten, sondern auch eine Vermietung in Betracht ziehen, sollten Sie über die Vereinbarung eines Nießbrauchs nachdenken. Dieser wird ebenfalls im Grundbuch eingetragen und ist in § 1030 BGB geregelt. Genauso wie das Wohnrecht mindert auch ein eingetragener Nießbrauch den Wert der Immobilie. Der Nießbrauch kann im Pflegefall, im Gegensatz zum Wohnrecht, für den zu zahlenden Eigenanteil im Pflegeheim herangezogen werden.

Leibrente gegen Überschreibung

Alternativ zum Nießbrauch kann eine Überschreibung auch an eine lebenslange Leibrente gekoppelt werden. Der Schenker sichert sich damit eine regelmäßige Einnahme, der Beschenkte erhält die Immobilie. Diese Regelung bringt einige Ungewissheiten für den Beschenkten mit sich und sollte daher gut überlegt werden.

Übernahme Pflege

Manchmal wird ein Haus auch gegen die Übernahme der Pflege oder der Pflegekosten überschrieben. Der Schenker profitiert dabei von einer individuellen Pflege, der Beschenkte erhält dafür die Immobilie. Lassen Sie sich diesbezüglich unbedingt vorab rechtlich beraten, um die Einzelheiten vorab festzulegen.

Sonstige Leistungen bei Schenkung vereinbaren

Die Überschreibung eines Hauses kann mit weiteren Vereinbarungen verknüpft werden, wie zum Beispiel einem Verbot des Weiterverkaufs in bestimmten Situationen, der Verpflichtung zur Weiterführung des Familienbetriebs und vielem mehr. Lassen Sie sich diesbezüglich unbedingt von einem Fachanwalt beraten. Weiterhin ist es möglich, eine Rückübertragung für bestimmte Fälle zu vereinbaren, zum Beispiel bei Scheidung, Verarmung o.ä.

Ablauf Hausüberschreibung

Für die Überschreibung = Schenkung eines Hauses zu Lebzeiten sind bestimmte rechtliche Formalitäten vorgeschrieben. Zudem ist es wichtig, den gesamten Prozess gründlich mit der Unterstützung eines Steuerberaters vorzubereiten.

Mit dieser Checkliste stellen Sie sicher, dass Sie nichts übersehen:

Kurzüberblick: Schritte zur Hausüberschreibung

Die Übertragung einer Immobilie auf Kinder folgt einem klar geregelten Ablauf. Auch wenn eine ausführliche Checkliste hilfreiche Orientierung bietet, sollten die wichtigsten Schritte im Überblick bekannt sein:

1. Beratung und Vertragsentwurf

Zu Beginn empfiehlt sich eine rechtliche und steuerliche Beratung, um mögliche Schenkungs- oder Steuerfolgen zu klären. Der Notar erstellt anschließend den Übertragungsvertrag, in dem alle relevanten Punkte – etwa lebenslanges Wohnrecht, Nießbrauch oder Zahlungsmodalitäten – festgehalten werden.

2. Notarielle Beurkundung

Der Vertrag muss notariell beurkundet werden. Nur so wird die Hausüberschreibung rechtswirksam. Der Notar prüft dabei die Rechtmäßigkeit und sorgt dafür, dass alle Beteiligten die rechtlichen Konsequenzen verstehen.

3. Grundbucheintrag

Nach der Beurkundung beantragt der Notar die Eigentumsumschreibung beim Grundbuchamt. Erst mit der Eintragung des Kindes als neuen Eigentümer ist die Hausüberschreibung vollständig abgeschlossen.

4. Gebühren und Steuern

Für die Hausüberschreibung fallen Notar- und Grundbuchkosten an, deren Höhe sich am Wert der Immobilie orientiert. Zusätzlich können Schenkungs- oder Grunderwerbsteuern anfallen – abhängig von den steuerlichen Freibeträgen zwischen Eltern und Kindern.

Wichtige Überlegungen bei der Hausüberschreibung

Vor einer Hausüberschreibung sollten verschiedene rechtliche, steuerliche und familiäre Aspekte sorgfältig geprüft werden. Eine vorausschauende Planung kann helfen, Konflikte zu vermeiden und steuerliche Vorteile optimal zu nutzen.

Familienstreitigkeiten vermeiden

Alle Absprachen sollten vertraglich festgehalten werden – besonders, wenn mehrere Kinder beteiligt sind. In vielen Fällen ist eine Ausgleichszahlung für Geschwister sinnvoll, um spätere Unstimmigkeiten zu vermeiden und eine faire Vermögensaufteilung zu gewährleisten.

Steuerliche Optimierung

Ein Verkehrswertgutachten liefert eine objektive Grundlage für die steuerliche Bewertung der Immobilie. Auf dieser Basis lässt sich die Schenkungssteuer gezielt planen, da Freibeträge und mögliche Steuervergünstigungen präzise berechnet werden können.

Nießbrauch oder Wohnrecht

Durch die Einräumung eines Nießbrauchs oder lebenslangen Wohnrechts kann der steuerlich relevante Wert der Schenkung reduziert werden. Gleichzeitig bleibt das Recht bestehen, die Immobilie weiterhin zu bewohnen oder Erträge daraus zu beziehen.

10-Jahres-Frist beachten

Schenkungen, die mindestens zehn Jahre vor dem Tod des Schenkenden erfolgen, werden in der Regel nicht mehr bei der Berechnung des Pflichtteils berücksichtigt. Erfolgt die Übertragung innerhalb dieser Frist, kann sie anteilig in den Nachlass einfließen.

Hinweis

Eine sorgfältige Gestaltung des Vertrags und frühzeitige steuerliche Planung schaffen Klarheit und Rechtssicherheit. Dabei lohnt sich die Abstimmung zwischen rechtlicher Beratung, steuerlicher Bewertung und familiären Vereinbarungen, um die Hausüberschreibung langfristig fair und vorteilhaft zu gestalten.

Kosten Haus überschreiben an Kinder

Mit diesen Kosten ist bei einer Hausüberschreibung zu rechnen:

Notarkosten

Die Notarkosten betragen in der Regel zwischen 1 % und 1,5 % des Immobilienwertes. Geregelt sind diese Kosten im Gerichts- und Notarkostengesetz (GNotKG)

Grundbuchgebühren

Neben den Notarkosten entstehen Gebühren für die Änderungen im Grundbuch in Höhe von etwa 0,5 %, die in der Regel über den Notar abgerechnet werden.

Gutachterkosten

Falls ein Verkehrswertgutachten erforderlich ist, sind die entsprechenden Kosten für den Gutachter einzuplanen. Ein Kurzgutachten ist bereits ab wenigen hundert Euro möglich. Gutachten, die auch vor Gericht Bestand haben, kosten mitunter vierstellige Beträge.

Ausgleichszahlungen an andere Kinder

Falls das Haus an nur eines von mehreren Kindern (egal ob leibliches Kind oder Adoptivkind) überschrieben wird, haben die nicht berücksichtigten Kinder einen Anspruch auf einen Ausgleich. Dieser kann entweder durch eine Ausgleichszahlung durch das begünstigte Kind oder nach dem Erbfall durch eine Pflichtteilberechnung erfolgen.

Erbschaftssteuern bei Hausüberschreibung

Inwiefern bei der Überschreibung eines Hauses Steuern gezahlt werden müssen, hängt entscheidend von den Freibeträgen ab, die genutzt werden können. Übersteigt der Wert des überschriebenen = geschenkten Hauses den persönlichen Freibetrag, ist Schenkungssteuer zu zahlen.

- Es ist daher unbedingt ratsam, vorab die anwendbaren Steuerfreibeträge zu prüfen.

- Eine Berechnung der anfallenden Schenkungssteuer können Sie hier vornehmen.

Als erfahrene Steuerberatungsgesellschaft unterstützen wir Sie gerne dabei, Freibeträge optimal zu nutzen, um Ihren Kindern so weit wie möglich eine steuerfreie Überschreibung zu ermöglichen. Gerne beraten wir Sie individuell.

Wie kann man durch Haus überschreiben Steuern sparen - Zusammenfassung

Um Erbschaftssteuern zu sparen, sollten Sie Folgendes prüfen:

Wert der Immobilie ermitteln

Stellen Sie zunächst fest, wie hoch der Wert Ihres Hauses aktuell ist. Falls dieser unter 400.000 Euro liegt, reichen bereits die Freibeträge für ein Kind oder für den Ehepartner aus. Falls der Wert höher ist, sollte über eine Verteilung auf mehrere Erben oder Beschenkte nachgedacht werden. Diese können anschließend wiederum ihr Recht auf Schenkungen mit den entsprechenden Freibeträgen nutzen. Lassen Sie sich diesbezüglich unbedingt von einem erfahrenen Steuerberater für Immobilienbesitzer beraten!

Haus teilweise an Kinder überschreiben

Es ist auch möglich, ein Haus nur anteilig zu verschenken, dies ist insbesondere dann aus steuerlichen Gründen empfehlenswert, wenn der Wert der Immobilie sehr hoch ist und die Freibeträge der infrage kommenden Erben übersteigt. Eine Schenkung kann steuerfrei alle zehn Jahre erneut erfolgen, dann könnten weitere Teile der Immobilien verschenkt werden.

Freibeträge der Erbschaftsteuer optimal nutzen

Durch geschickte Nutzung der einzelnen Freibeträge für Ehepartner, Kinder oder auch Enkel können in erheblichem Maße Steuern gespart werden. So ist es zum Beispiel wenig sinnvoll, den Schwiegersohn direkt zu beschenken, da dieser nur über einen geringen Freibetrag verfügt. Erfolgt die Schenkung jedoch an die Tochter, kann diese in einem weiteren Schritt ihrem Ehemann einen Anteil an der Immobilie schenken. Fragen Sie dazu unbedingt Ihren Steuerberater.

Wert der Immobilie durch Wohnrecht und Nießbrauch reduzieren

Falls Wohnrecht oder Nießbrauch bei einer Schenkung vereinbart werden, mindert dies den Wert der Immobilie. Dies kann in Einzelfällen helfen, Steuern zu vermeiden, falls dadurch verhindert wird, dass der Wert der Schenkung die Freibeträge übersteigt. Eine Überprüfung sollte vor Vertragsabschluss erfolgen.

Fazit:

Ein Haus frühzeitig an Kinder zu überschreiben, kann erheblich Steuern sparen. Dies gilt insbesondere für hochwertige Immobilien und für Großstadtlagen, weil durch die stark gestiegenen Immobilienpreise die Freibeträge der Erbschafts- bzw. Schenkungsteuer inzwischen häufig nicht mehr ausreichen. Sorgen Sie vor und schützen Sie Ihre Nachkommen vor hohen Steuerforderungen, die in manchen Fällen sogar einen Verkauf des Hauses erfordern. Nehmen Sie daher frühzeitig Schenkungen vor. Besprechen Sie das Thema unbedingt mit Ihrem Steuerberater, der Ihnen viele wichtige Tipps geben kann, um die Steuerlast zu optimieren. Wir von der Pandotax Steuerberatungsgesellschaft stehen Ihnen gerne zur Verfügung.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.

FAQ

- Besser Haus überschreiben an Kinder oder vererben?

In vielen Fällen ist es günstiger, ein Haus schon zu Lebzeiten (auch teilweise) an die Kinder zu überschreiben. Speziell bei hochwertigen Immobilien oder Häusern in Großstädten können so die Freibeträge für die Schenkungs- und Erbschaftsteuer besser genutzt werden.

- Ist die Schenkungssteuer genauso hoch wie die Erbschaftsteuer?

Die Schenkungssteuer ist in der Regel genauso hoch wie die Erbschaftssteuer. Allerdings kann eine Schenkung alle zehn Jahre erneut unter Nutzung der kompletten Freibeträge durchgeführt werden, dies ist beim Erbfall nicht möglich.

- Was bedeutet die 10-Jahresfrist bei Überschreibung Haus?

Wenn ein Haus als Schenkung unentgeltlich weitergegeben wurde, so kann dies innerhalb von zehn Jahren bei Bedarf (auch teilweise) rückabgewickelt werden, falls der Schenker verarmt oder pflegebedürftig wird und die Pflegekosten nicht mehr gedeckt sind. Schenkungen sollten daher frühzeitig geplant und durchgeführt werden, um ihr Ziel zu erreichen.