Gleichzeitig mit Corona kam es zu Turbulenzen an den Aktienmärkten. Viele Aktienkurse stürzten ins Bodenlose und viele Anleger verloren die Nerven und verkauften ihre Aktien. Inzwischen ist der große Corona Crash weitgehend vorbei. Aber was geschieht mit den Verlusten?Können Verluste aus Aktienverkäufen steuerlich geltend gemacht werden? Können auch Kursverluste steuerlich abgesetzt werden oder nur die Verluste beim Verkauf der Aktien? Und wie genau errechnet sich der Verlust, wenn ich die Aktien früher günstig gekauft hatte, diese zwischendurch viel wert waren und nun zu einem sehr niedrigen Wert verkauft wurden? Alles Wissenswerte dazu erfahren Sie hier!

Inhaltsverzeichnis

Wann können Aktienverluste steuerlich geltend gemacht werden?

Verluste aus Aktien aufgrund des Corona Crashs können erst dann steuerlich geltend gemacht werden, wenn der Verlust entsteht, also in dem Moment, in dem die Aktien verkauft werden. Bei Anlegern, die ihre Aktien oder Fonds behalten, während Kurse sinken, entsteht noch kein steuerlich anrechenbarer Verlust.

Das Wichtigste kurz zusammengefasst

- Eine automatische Verrechnung von Aktienverlusten und Aktiengewinnen erfolgt nur innerhalb eines Finanzinstitutes.

- Falls mehrere Banken genutzt werden, sind Verlustbescheinigungen bei den jeweiligen Banken anzufordern.

- Gewinne oder Verluste können erst steuerlich abgesetzt werden, wenn Sie entstehen, also beim Verkauf.

- In die Anlage KAP in der Steuererklärung können Gewinne und Verluste eingetragen werden.

Wie werden Aktienverluste berechnet?

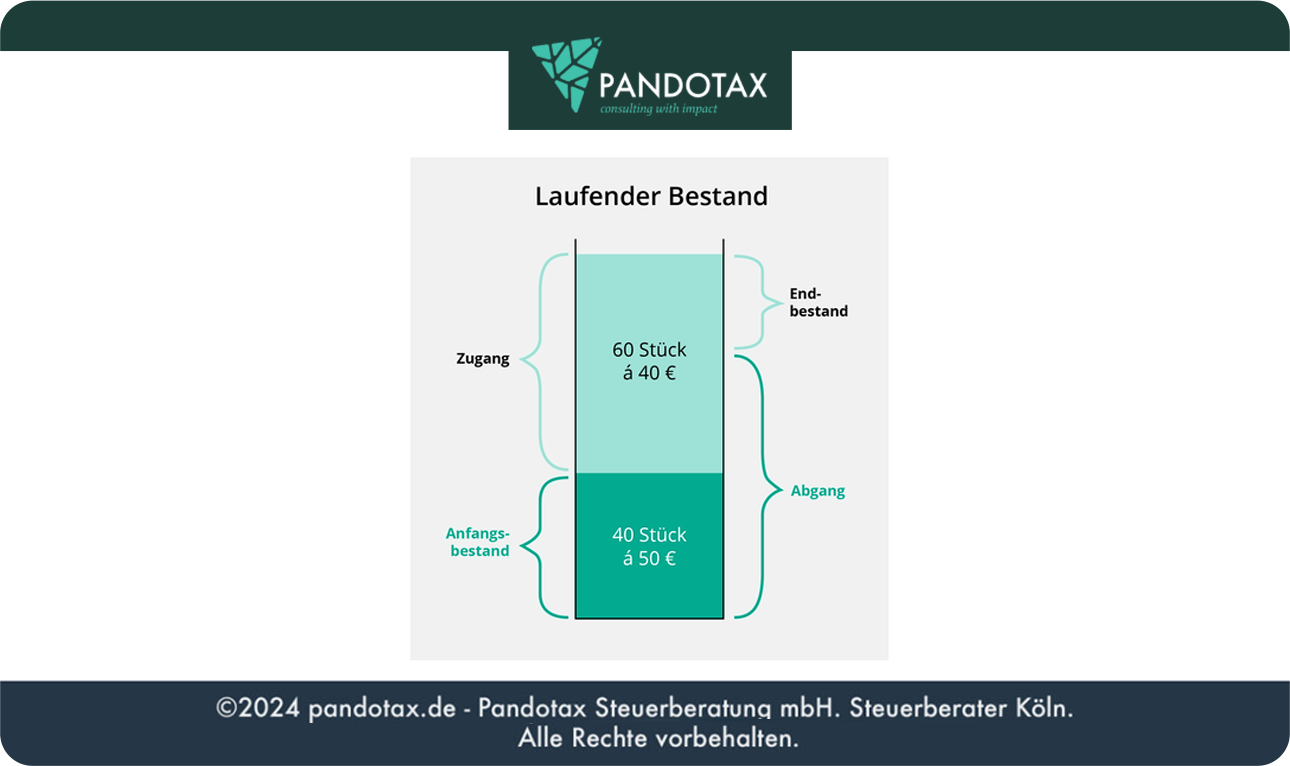

Falls Aktien zu verschiedenen Zeitpunkten und zu verschiedenen Kursen eingekauft wurden, ist die Ermittlung des Verlustes ein komplexes Thema. Das Finanzamt schreibt für diese Fälle das sogenannte FIFO-Prinzip vor. Daneben gilt es noch zu prüfen, ob die Aktien vor 2008 gekauft wurden.

Aktienverluste bei Aktien, die bis Ende 2008 gekauft wurden

Aktien, die bis Ende 2008 gekauft wurden, können steuerfrei verkauft werden. Verluste können hier allerdings nicht steuerlich geltend gemacht werden, da ein Gewinn auch steuerfrei gewesen wäre. Es ist in der Realität eher unwahrscheinlich, dass mit Aktien, die schon so lange im Besitz sind, wirklich Verluste gemacht werden, da die Kursgewinne im letzten Jahrzehnt sehr hoch waren.

Für Verluste beim Verkauf von Fonds gelten die gleichen Regeln, auch diese waren steuerfrei, wenn sie vor 2008 gekauft wurden.

Aktienverluste bei Aktien, die ab 2009 gekauft wurden

Grundsätzlich wird davon ausgegangen, dass die Aktien, die zuerst gekauft wurden, auch zuerst verkauft werden. Dies wird auch „First In – First Out“ (FIFO) Prinzip genannt. Gewinn bzw. Verlust entstehen dann durch die Differenz zwischen dem damals geltenden Wert und dem Wert am Tag des Verkaufs.

Das FIFO-Prinzip (First In – First Out)

Ein Tipp:

Es kann sinnvoll sein, langfristig verschiedene Depots anzulegen, um gegebenenfalls aus verschiedenen Depots verkaufen zu können, für die dann jeweils die FIFO-Methode angewendet wird. So kann die Höhe der Gewinne und Verluste gezielter gesteuert werden.

Wie können Verluste aus Aktien steuerlich abgesetzt werden?

Verluste aus Aktienverkäufen können in die Anlage KAP bei der Steuererklärung eingetragen werden. Dabei ist folgendes zu beachten:

• Falls alle Aktien über eine Bank abgewickelt werden, nimmt diese Bank automatisch die Verrechnung vor.

• Falls mehrere Banken Aktiengeschäfte abwickeln, sind Verlustbescheinigungen von den Banken anzufordern.

• Die Verluste sind dann in der Anlage KAP in der Steuererklärung aufzuführen.

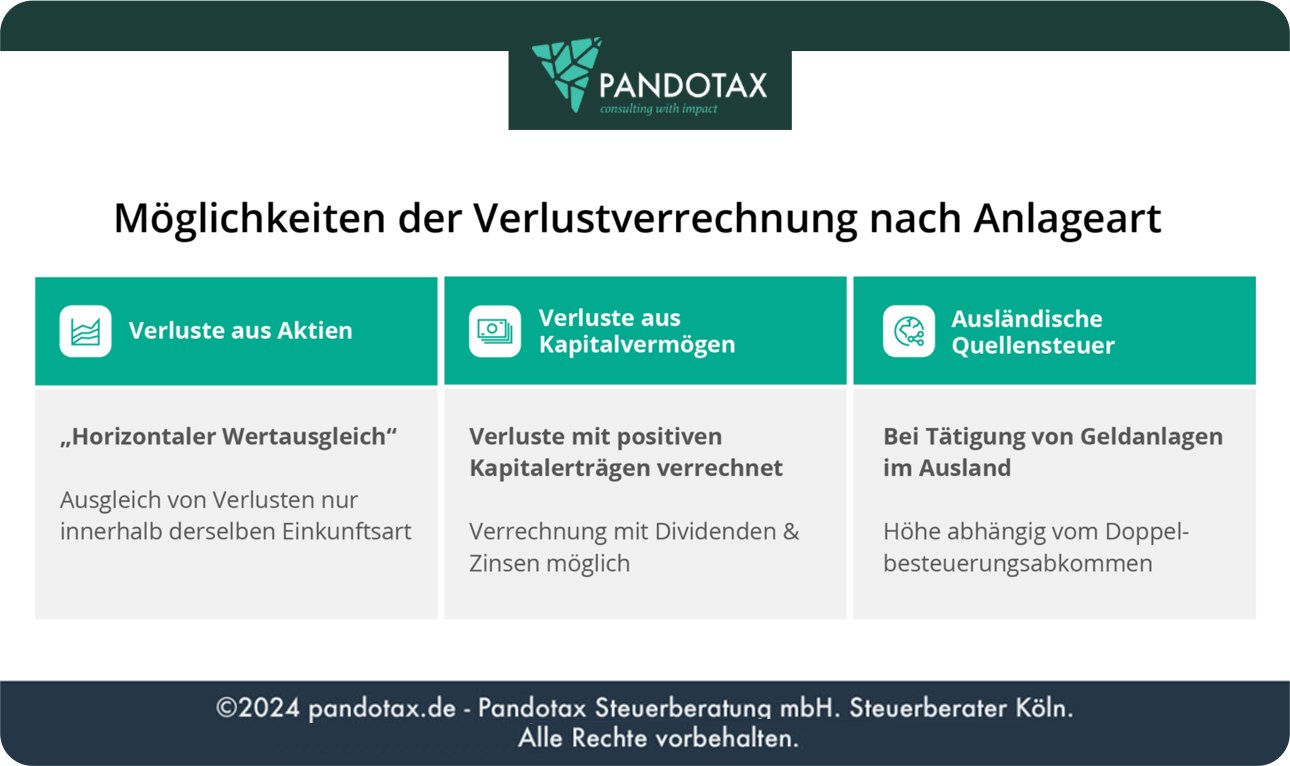

Können Aktienverluste mit Gewinnen aus anderen Kapitalanlagen verrechnet werden?

Gewinne und Verluste können zwar grundsätzlich miteinander verrechnet werden, es gelten jedoch strikte Regeln, wann dies vorgenommen werden kann und wann nicht. So ist es bei Aktienverlusten lediglich möglich, diese mit Aktiengewinnen zu verrechnen – jedoch nicht mit Gewinnen aus Kapitalerträgen.

Die folgende Übersicht verdeutlicht dies:

Wie lange können Verluste aus Aktienverkäufen wegen Corona steuerlich geltend gemacht werden?

Aktienverluste können nur im gleichen Jahr, in dem sie anfallen oder in den Folgejahren in Form von Verlustvorträgen steuerlich geltend gemacht werden. Eine Berücksichtigung im Vorjahr des Verlustes ist seit 2009 nicht mehr möglich.

Wer bei Aktienverkäufen im Jahr 2020 Verluste gemacht hat, kann diese in folgenden Jahren mit eventuellen Gewinnen bei Aktienverkäufen verrechnen.

Jede Bank führt dazu für jeden Kunden drei interne Verrechnungstöpfe.

Der erste Topf umfasst dabei alle Verluste aus Aktiengeschäften, der zweite Verrechnungstopf zeigt alle negativen Einkünfte aus Kapitalvermögen und der dritte Topf zeigt die ausländische Quellensteuer, die anfällt bzw. zu verrechnen ist. Die Banken verrechnen hier automatisch, der Anleger muss nichts unternehmen. Verlustvorträge verfallen nicht, sie können so lange angesetzt werden, bis wieder so viele Gewinne im jeweiligen Verrechnungstopf erzielt wurden, dass nichts mehr von den Verlustvorträgen übrig ist.

Falls mehrere Banken Anlagen eines Kunden verwalten, ist von den einzelnen Banken eine Verlustbescheinigung anzufordern, damit die steuerliche Verrechnung korrekt erfolgen kann. In diesem Fall werden die Gewinne und Verluste in die Anlage KAP bei der Steuererklärung eingetragen.

Welche Rolle spielt die Abgeltungssteuer bei Verlusten?

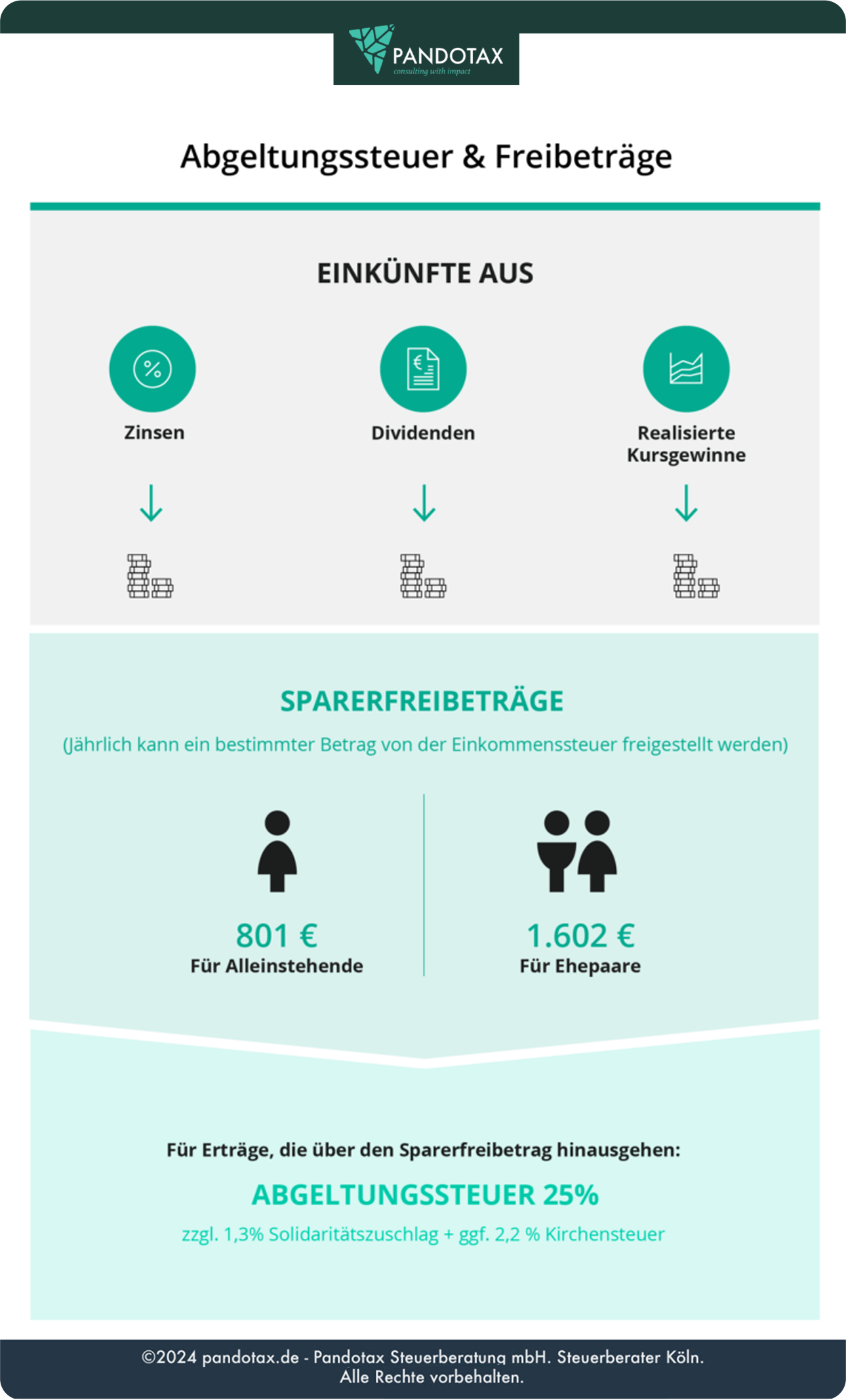

Seit 1.1.2009 gibt es die Abgeltungssteuer, sie beträgt 25% + Solidaritätszuschlag + Kirchensteuer und ist auf alle Einkünfte aus Aktienverkäufen sowie auf Zinsen und Dividenden zu zahlen.

Diese Steuer ersetzt die frühere Kapitalertragssteuer und wird von den Banken automatisch an das Finanzamt abgeführt. Falls ein Freistellungsauftrag vorliegt, können Freibeträge berücksichtigt werden.

Grundsätzlich gibt es einen Freibetrag in Höhe von 801 Euro für Alleinstehende bzw. 1.602 Euro für Ehepaare. Falls der Bank, die die Abgeltungssteuer abführt, kein Freistellungsauftrag vorliegt oder falls die Freibeträge ungünstig auf mehrere Banken verteilt wurden, besteht die Möglichkeit, die Anlage KAP in der Einkommensteuererklärung zu nutzen, um die zu viel gezahlte Steuer zurückerstattet zu bekommen.

Wann ist die Anlage KAP auf jeden Fall auszufüllen und wann nicht?

Durch die Einführung der Abgeltungssteuer ist die Anlage KAP in der Steuererklärung oft nicht mehr notwendig. Es gibt aber durchaus noch Fälle, in denen es sinnvoll ist, diese Anlage auszufüllen. Dies trifft vor allem zu, wenn Erträge im Ausland erzielt werden oder falls Aktien und Kapitalanlagen von mehreren Banken verwaltet werden.

Falls eine einzige Bank alle Aktien- und Kapitalgeschäfte abwickelt und keine Gewinne oder Verluste im Ausland anfallen, muss die Anlage KAP nicht ausgefüllt werden. Dann ist lediglich ein Freistellungsauftrag an die Bank zu überstellen, mehr ist nicht zu tun. Die Bank kümmert sich dann um alles.

Werden jedoch Gewinne oder Verluste aus Aktien- oder Kapitalgeschäften im Ausland realisiert und/oder Aktien und Kapitalerträge über mehrere Banken erzielt, ist die Anlage KAP auszufüllen, die Gewinn- bzw. Verlustbescheinigungen sind dann jeweils bei den einzelnen Banken anzufordern.

Auch wenn Freistellungsaufträge nicht gestellt bzw. nicht günstig verteilt wurden, ist es sinnvoll, die Anlage KAP auszufüllen, um zu viel bezahlte Steuern zurück zu erhalten.

Fazit:

Der sogenannte Corona Crash an den Aktienmärkten währte im Grunde genommen nur kurz, inzwischen sind die Aktienmärkte teilweise wieder im Aufwind – natürlich abhängig von der Branche. Falls Sie zwischendurch die Nerven verloren und Ihre Aktien schnell verkauft haben, so lässt sich der Verlust zumindest steuerlich absetzen. Ein rein rechnerischer Kursverlust von Aktien, die noch im eigenen Besitz sind, stellt noch keinen Verlust dar – zumindest nicht in steuerlicher Hinsicht. Der Verlust entsteht erst im Moment des Verkaufs.

Wir beraten Sie gerne, wie Sie Verluste steuerlich geltend machen können und wie Sie damit Ihre Steuern optimieren können.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.