In vielen Unternehmen sind Betriebsfeiern und Geschäftsessen wichtige Anlässe, um die Gemeinschaft von Mitarbeitern zu festigen und bestehende Geschäftsbeziehungen zu vertiefen. Zusätzlich können Unternehmer die Bewirtungskosten absetzen und somit Steuern sparen. Allerdings gelten diesbezüglich strenge Anforderungen, die unbedingt beachtet werden sollten.

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Betrieblich oder geschäftlich veranlasste Bewirtungsaufwendungen können steuerlich abgesetzt werden.

- Während betrieblich veranlasste Kosten zu 100 % abzugsfähig sind, ist dies bei geschäftlich veranlassten Bewirtungen lediglich zu 70 % möglich.

- Die Vorsteuer ist in beiden Fällen grundsätzlich zu 100 % abzugsfähig.

- Die Kosten müssen angemessen sein, eine explizite Angabe hinsichtlich eines Maximalwertes gibt es jedoch nicht.

- Bewirtungsaufwendungen müssen grundsätzlich einzeln, zeitnah und getrennt von anderen Betriebsausgaben gebucht werden.

Was sind Bewirtungskosten?

Das Finanzamt versteht unter Bewirtungskosten die Ausgaben für das Anbieten und den Verzehr von Speisen, Getränken und Genussmitteln. Zu den ebenfalls abzugsfähigen Kosten zählen untergeordnete Positionen wie beispielsweise Parkgebühren, Trinkgeld oder Garderobengebühren, sofern sie mit der Bewirtung in Zusammenhang stehen. Welche Kosten zu 100 % abgezogen werden dürfen, hängt maßgeblich von der Art der Bewirtung ab.

Es wird unterschieden zwischen betrieblich und geschäftlich veranlassten Bewirtungen:

- betrieblich veranlasste Bewirtungen: Bewirtungskosten und Mehrwertsteuer sind zu 100 % abzugsfähig

- geschäftlich veranlasste Bewirtungen: Bewirtungskosten zu 70 % und Vorsteuer zu 100 % abzugsfähig

Was sind betrieblich veranlasste und was sind geschäftlich veranlasste Bewirtungen?

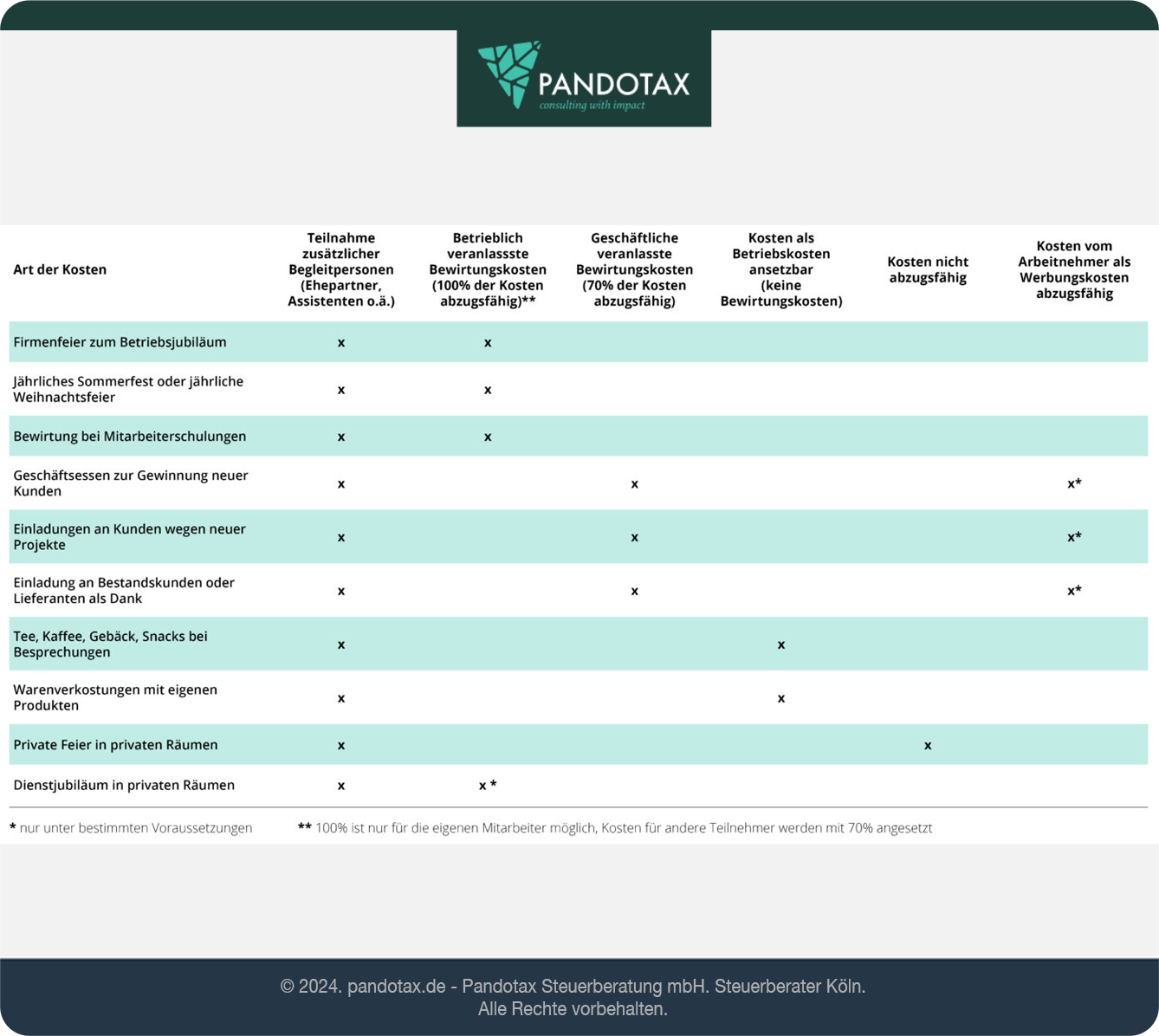

Betrieblich veranlasste Bewirtungen (Kosten zu 100 % abzugsfähig):

- Anlässlich eines Firmenjubiläums laden Sie Ihre Mitarbeiter zu einer Betriebsfeier ein.

- Beim jährlichen Sommerfest sind auch die jeweiligen Ehepartner der Mitarbeiter eingeladen, die Kosten sind ebenfalls komplett abzugsfähig.

- Bewirtungsaufwendungen im Rahmen von betrieblichen Veranstaltungen wie Mitarbeiterschulungen oder Vorträgen sind vollständig abzugsfähig.

- Dies gilt auch, wenn Nichtarbeitnehmer an einer Schulung teilnehmen und diese zusätzlich zur Schulungsgebühr den Bewirtungsanteil gezahlt haben.

Geschäftlich veranlasste Bewirtungen (Kosten zu 70 % abzugsfähig):

- Ein Geschäftsessen zur Gewinnung eines neuen Kunden oder als Dank an Bestandskunden für die guten Geschäftsbeziehungen.

- Einladungen an Lieferanten, Berater oder Kunden, um über geplante Projekte zu sprechen.

- Abschluss eines Vertrages mit einem Kunden oder Geschäftspartner.

- Neben Kunden und Geschäftspartnern akzeptiert das Finanzamt auch die Kosten von Begleitpersonen wie Ehegatten, Mitarbeitern, Assistenten oder externen Beratern.

Was gibt es bei Bewirtungskosten zu beachten?

Die Aufwendungen müssen nach §4 Abs. 5 Nr. 2 Satz 2 und 3 EStG grundsätzlich belegt werden. Folgende Angaben muss der Beleg enthalten:

Pflichtangaben Bewirtungsbeleg

- Veranstaltungsort

- Datum

- Namen aller Teilnehmer (inkl. Gastgeber)

- Anlass der Bewirtung

- Höhe der Aufwendungen

- Speisen und Getränke (detaillierte Aufstellung)

- Unterschrift des Steuerpflichtigen

Falls der Rechnungsbetrag 150 € übersteigt, so müssen gemäß § 14 UstG außerdem noch folgende Angaben erfolgen:

- Name und Anschrift des Bewirtenden (Gastgeber)

- Rechnungsbetrag aufgeschlüsselt nach jeweiligem Mehrwertsteuersatz und -Betrag

- Steuer- oder Umsatzsteuer-ID der Gaststätte (falls die Bewirtung in einer Gaststätte erfolgt).

Angaben wie “Geschäftsessen” oder “Kundenakquise” sind als Anlass nicht ausreichend, hier besteht das Finanzamt auf eine ausführlichere Angabe, die den plausiblen Bezug zu einem Geschäftsanlass darlegt. Möglich sind beispielsweise detaillierte Angaben wie “Terminplanung für das Projekt ABC”, “Vertragsverhandlungen zu Projekt XYZ” oder “Bestandsaufnahme zur neuen Social-Media-Strategie“.

Findet die Bewirtung in einer Gaststätte statt, genügt die ordentliche Rechnung als Nachweis, zu der Sie lediglich noch die Namen der Teilnehmer, den Anlass, die Höhe der Aufwendung (inkl. Trinkgeld) sowie die Unterschrift des Steuerpflichtigen erfassen. Die Angaben können Sie wahlweise auf der Rückseite der Rechnung oder alternativ auf einem separaten Beiblatt notieren. Wenn das Trinkgeld auf der Rechnung nicht ausgewiesen wurde, sollten Sie sich den Empfang von der betreffenden Person schriftlich quittieren lassen.

Rechnungen von Gaststätten müssen folgende Kriterien erfüllen:

- Die Rechnung muss maschinell erstellt und registriert sein.

- Name und Anschrift der Gaststätte müssen aufgeführt sein.

- Das Datum der Bewirtung muss aufgeführt sein.

- Es muss eine laufende Rechnungsnummer ersichtlich sein.

- Menge und Art der Waren (Essen, Getränke usw.) müssen ersichtlich sein.

- Die Steuernummer oder Umsatzsteuer-ID der Gaststätte muss aufgeführt sein.

Rechnungen bis zu einem Betrag von 250 EUR gelten als Kleinbetragsrechnungen (siehe § 33 UStDV). Bei Bewirtungsrechnungen von mehr als 250 EUR muss die Umsatzsteuer gesondert ausgewiesen werden. Zudem ist der Gastwirt verpflichtet, den Namen und die vollständige Anschrift des Rechnungsempfängers anzugeben.

Ebenfalls relevant ist die Angemessenheit der Bewirtungskosten. Hinsichtlich einer angemessenen Höhe gibt der Gesetzgeber keine expliziten Zahlen vor, das Finanzamt orientiert sich diesbezüglich an den Einkommensteuerrichtlinien (siehe R 4.10 EStR) und trifft seine Entscheidung anhand folgender Faktoren:

- Was ist üblich in vergleichbaren Unternehmen in der Branche?

- Wie groß ist das Unternehmen?

- Wie viel Umsatz und Gewinn generiert das Unternehmen? Steht dies in Verhältnis zu den Bewirtungskosten?

- Welche Relevanz hat der Aufwand für den Geschäftserfolg?

Bewirtungskosten buchen

Die Angaben müssen umgehend aufgenommen werden und dürfen nicht zu einem späteren Zeitpunkt nachgeholt werden. Laut § 4 Abs. 8 EStG gelten für Bewirtungsaufwendungen besondere Aufzeichnungspflichten. Die Kosten müssen zeitnah und einzeln sowie getrennt von weiteren Betriebsausgaben verbucht werden. Bei buchhaltungspflichtigen Unternehmen gilt eine Erfassung der Belege in der Buchhaltung nach den Grundsätzen der ordnungsgemäßen Buchführung innerhalb von zehn Tagen nach dem Aufwand als zeitnahe Verbuchung. Durch diese Vorgaben möchte der Gesetzgeber verhindern, dass Kosten später nachgeschoben werden, um eine Ergebnisveränderung zu erreichen.

Steuerprüfer widmen Bewirtungsbelegen grundsätzlich große Aufmerksamkeit. Werden Mängel festgestellt, führt dies dazu, dass die vorab verbuchten Kosten nicht anerkannt werden und sich der steuerliche Gewinn erhöht. Liegen keine gesonderten Aufzeichnungen der Bewirtungsaufwendungen

vor, führt dies zur Versagung des Betriebsausgabenabzugs. Dies ist auch dann der Fall, wenn es sich bei der entsprechenden Bewirtung tatsächlich um eine betrieblich veranlasste Aufwendung handelte (siehe BFH, Urteil vom 13.05.2004 / IV R 47/02, BFH/NV 2004, 1402).

Wie Sie die Bewirtungsaufwendungen in der Buchführung erfassen, ersehen Sie an den nachfolgenden Beispielen. Werden bei der Veranstaltung gleichermaßen Mitarbeiter und Geschäftspartner verköstigt, muss vor der Buchung eine Aufteilung der Kosten erfolgen.

Beispiel:

- Gesamtkosten: 3.010,00 EUR zuzügl. 571,90 EUR Umsatzsteuer

- davon Arbeitnehmerbewirtung: 1.750,00 EUR (100 % abzugsfähig)

- Bewirtung Firmeninhaber & Ehefrau: 210 EUR (100 % abzugsfähig)

- Bewirtung der Geschäftsfreunde: 735,00 EUR (70 % abzugsfähig)

Beispiel 1: 100% abzugsfähig

Anlässlich eines Firmenjubiläums laden Sie Ihre Mitarbeiter in ein Restaurant ein. Die Bewirtungskosten verbuchen Sie folgendermaßen:

SKR 03

SOLL:

4140 (Freiwillige soziale Aufwendungen, lohnsteuerfrei) = 1.750,00 EUR

4900 (Sonstige betriebliche Aufwendungen) = 210,00 EUR

1576 (Abziehbare Vorsteuer 19 %) = 372,40 EUR

HABEN:

1200 (Bank) = 2.332,40 EUR

SKR 04

SOLL:

6130 (Freiwillige soziale Aufwendungen, lohnsteuerfrei) = 1.750,00 EUR

6300 (Sonstige betriebliche Aufwendungen) = 210,00 EUR

1406 (Abziehbare Vorsteuer 19 %) = 372,40 EUR

HABEN:

1800 (Bank) = 2.332,40 EUR

Beispiel 2: 70% abzugsfähig

Die Bewirtung von Geschäftspartnern ist zu 70 % abzugsfähig, Sie buchen:

SKR 03

SOLL:

4650 (Bewirtungskosten) = 735,00 EUR

4654 (Nicht abzugsfähige Bewirtungskosten) = 315,00 EUR

1576 (Abziehbare Vorsteuer 19 %) = 199,50 EUR

HABEN:

1200 (Bank) = 1.249,50 EUR

SKR 04

SOLL:

6640 (Bewirtungskosten) = 735,00 EUR

6644 (Nicht abzugsfähige Bewirtungskosten) = 315,00 EUR

1406 (Abziehbare Vorsteuer 19 %) = 199,50 EUR

HABEN:

1800 (Bank) = 1.249,50 EUR

Wann liegt keine Bewirtung vor?

In folgenden Fällen werden keine Bewirtungskosten gebucht, diese Kosten stellen Betriebskosten dar.

Werden im Rahmen von geschäftlichen Besprechungen lediglich in geringem Umfang Aufwendungen gewährt (Gebäck, kleine Snacks, Tee, Kaffee, etc.), gilt dies als normale Geste der Höflichkeit und nicht als Bewirtung. Die Höhe der Aufwendungen spielt diesbezüglich keine Rolle. Auch Verpflegungskosten, die in Verbindung mit einer Leistung abgerechnet werden, gelten nicht als Bewirtungskosten. Wenn beispielsweise ein Seminarleiter zusätzlich zu seinem Honorar Fahrt- und Verpflegungskosten abrechnet, können die letztgenannten Kosten nicht als Bewirtungskosten betrachtet werden.

Bei Kunden, Händlern oder auf Messen durchgeführte Warenverkostungen sind nicht als Bewirtungskosten abzugsfähig, da es sich hier um klassischen Werbeaufwand handelt. Händler oder Produzenten können die vollständigen Aufwendungen für Produkt- und/oder Warenverkostungen im Rahmen von Verkaufsveranstaltungen als Betriebskosten absetzen, wenn hier der Verkauf der jeweiligen Produkte im Vordergrund stand (Weinpräsentation, etc.). Voraussetzung für einen uneingeschränkten Abzug als Betriebsausgaben ist jedoch, dass ausschließlich das zum Verkauf angebotene Produkt sowie kleinere Aufmerksamkeiten (beispielsweise etwas Brot bei einer Weinprobe) angeboten werden.

Bewirtungskosten Arbeitnehmer – als Werbungskosten absetzen

Unter bestimmten Voraussetzungen können auch Arbeitnehmer (Außendienstmitarbeiter, etc.) Bewirtungsaufwendungen steuermindernd zu 70 % als Werbungskosten ansetzen, wenn sie im Rahmen ihrer Tätigkeit Kosten für die Bewirtung von Kunden übernehmen. Grundsätzlich gelten hier identische Vorschriften wie bei geschäftlich veranlassten Aufwendungen. Dies ist jedoch nur möglich, wenn der Steuerpflichtige ein erfolgs- sowie umsatzabhängiges Gehalt bezieht (siehe Finanzgericht Düsseldorf, Urteil vom 26.11.2002, 14 K 657/00 E).

Wenn ein Arbeitnehmer zu einem besonderen Anlass (Dienstjubiläum, Pensionierung, etc.) eine Feier veranstaltet, sind die Bewirtungskosten als Werbungskosten absetzbar. Voraussetzung ist jedoch, dass keine privaten Gäste eingeladen wurden und das Fest ausschließlich berufsbedingt ist (siehe BFH-Urteil vom 1.2.2007, VI R 25/03 und BFH-Urteil vom 11.1.2007, VI R 52/03).

Wann sind Bewirtungskosten nicht abzugsfähig?

Findet eine Bewirtung aus geschäftlichem Anlass in der Privatwohnung des Steuerpflichtigen statt, erfolgt grundsätzlich kein Abzug als Betriebsausgaben oder Werbungskosten. Sind Bewirtungsaufwendungen zu mehr als 10 % privat veranlasst, werden sie steuerlich nicht berücksichtigt. Allerdings kommt es diesbezüglich auch immer auf den konkreten Einzelfall an, wie ein Blick auf die BFH-Rechtsprechung zeigt. Sonderfälle sind beispielsweise Bewirtungsaufwendungen, die aus Anlass eines runden Geburtstages des Firmeninhabers oder eines Dienstjubiläums eines Mitarbeiters anfallen. Hier sind im Einzelfall Faktoren wie der Veranstaltungsort (Privatwohnung oder Unternehmen) sowie die geladenen Gäste relevant, um eine betriebliche Veranlassung oder eine Aufteilung der Kosten in private und geschäftliche Aufwendungen vorzunehmen (siehe diesbezüglich auch BFH VI R 52/03 v. 11.1.2007).

Wann sind Bewirtungskosten nicht abzugsfähig?

In welcher Höhe sind Bewirtungskosten pro Person ansetzbar?

Laut Gesetzgeber sollen die Kosten angemessen sein, ein genauer Betrag wird nicht genannt. Übersteigen die Kosten je bewirtetem Arbeitnehmer nicht den Betrag von 110 Euro (Wert der Kosten einschließlich Mehrwertsteuer und inklusive der Kosten für miteingeladene Begleitpersonen des jeweiligen Arbeitnehmers), gilt die Bewirtung nicht als steuerpflichtiger Arbeitslohn. Dies gilt für Betriebliche Feiern. Für Arbeitseinsätze liegt der Höchstwert bei 60 Euro.

Wie oft können Bewirtungskosten angesetzt werden?

Nehmen Arbeitnehmer maximal an zwei betrieblichen Veranstaltungen pro Jahr (Betriebsfeier, Weihnachtsfeier, etc.) teil und übersteigen die Bewirtungsaufwendungen insgesamt nicht den Betrag von 110 EUR, werden die Aufwendungen nicht als steuerpflichtiger Arbeitslohn angesehen.

Für wie viele Personen können Bewirtungskosten maximal angesetzt werden?

Eine Begrenzung hinsichtlich der maximalen Personenzahl gibt es nicht. Geben Sie die Namen aller Teilnehmer an, bei einer größeren Gruppe genügen nähere Angaben zum Personenkreis sowie die jeweilige Anzahl.

Fazit:

Für die Geltendmachung der Bewirtungskosten gelten strenge Richtlinien und im Zweifelsfall kann es bei einer Steuerprüfung schnell zu Problemen kommen. Wenden Sie sich vertrauensvoll an die Pandotax Steuerberatungsgesellschaft mbH. Wir helfen Ihnen sehr gerne weiter.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.