Inhaltsverzeichnis

So profitieren Unternehmer von den neuen Steuervorteilen

Nach intensiven Verhandlungen hat der Bundesrat am 22. März 2024 das Wachstumschancengesetz, kurz WCG, verabschiedet. Dieses Gesetz führt umfassende Steueranpassungen für Unternehmen ein. In diesem Beitrag erfahren Sie, welche Änderungen das Wachstumschancengesetz mit sich bringt.

Die wichtigsten Punkte vorab:

- Das Wachstumschancengesetz wurde 2024 vom Bundesrat verabschiedet und soll die deutsche Wirtschaft fördern und zukunftsfähig aufstellen.

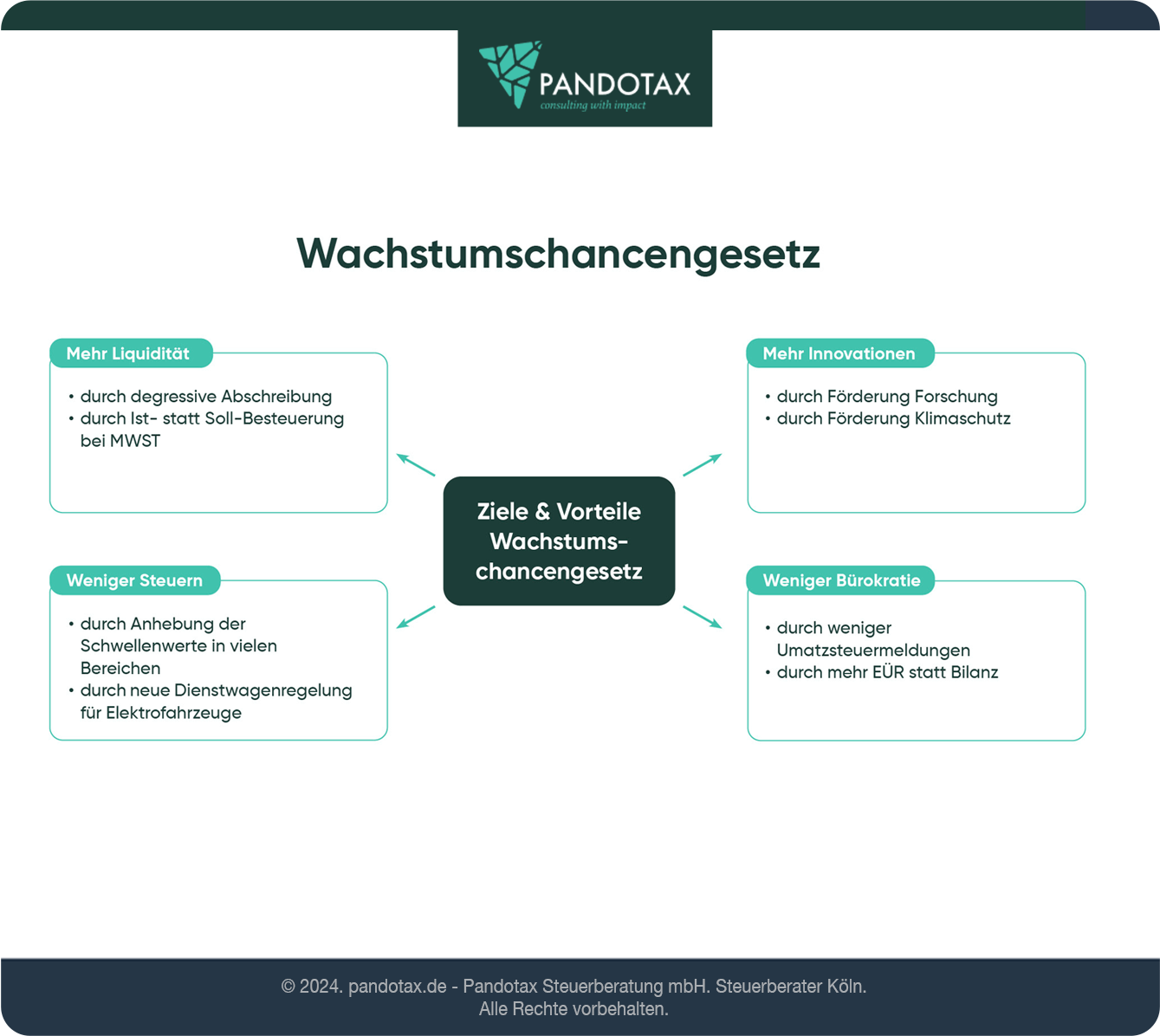

- Durch Bürokratieabbau und Steuererleichterungen werden insbesondere kleinere und mittlere Unternehmen (KMU) entlastet.

- Relevant für Unternehmen sind vor allem die erweiterten Abschreibungsmöglichkeiten, höhere Schwellenwerte in Bezug auf Bilanzen und Umsatzsteuermeldungen sowie die verpflichtende Einführung der elektronischen Rechnung.

- Durch Steueranpassungen sollen Liquidität, Investitionen, Innovationen und Forschung gefördert und somit die Zukunftsfähigkeit der deutschen Wirtschaft gesichert werden.

Was ist das Wachstumschancengesetz - Definition

Mit dem “Gesetz zur Stärkung von Wachstumschancen, Investitionen und Innovation sowie Steuervereinfachung und Steuerfairness”, kurz Wachstumschancengesetz (WCG) genannt, sollen Impulse für mehr Investitionen und Innovationen in Deutschland gesetzt, die Transformation der Wirtschaft unterstützt und Unternehmen steuerlich entlastet werden.

Wann wurde das Wachstumschancengesetz 2024 verabschiedet?

Nach monatelangen Verhandlungen stimmte der Bundesrat am 22. März 2024 dem Gesetz zu, das am 28.03.2024 in Kraft trat. Der Bundestag hatte dem Entwurf bereits im November 2023 zugestimmt, doch der Bundesrat lehnte zunächst ab. Die Bundesregierung hatte nicht alle vom Bundesrat geforderten Änderungen umgesetzt, woraufhin das Gesetz an den Vermittlungsausschuss verwiesen wurde. Am 21. Februar 2024 erzielte der Vermittlungsausschuss einen Kompromiss, der von der Regierungskoalition angenommen wurde. Die endgültige Fassung des Wachstumschancengesetzes ist im Vergleich zum ursprünglichen Entwurf stark vereinfacht, so wurden viele geplante Steuererleichterungen gestrichen. Letztendlich stimmte der Bundesrat am 22. März 2024 zu, dabei war bis zuletzt unklar, ob das Gesetz tatsächlich angenommen würde.

Was sind die Ziele des Wachstumschancengesetzes 2024?

Vorrangiges Ziel des Wachstumschancengesetzes ist die Ankurbelung der deutschen Wirtschaft unter Berücksichtigung einer zukunftsfähigen Transformation. Unternehmen in Deutschland sollen von Steuererleichterungen, Bürokratieabbau und Forschungsunterstützung profitieren und dadurch in der Lage sein, Innovationen zu entwickeln, um langfristig in einer sich ständig wandelnden Wirtschaftslandschaft erfolgreich agieren zu können.

Was sind die Inhalte des Wachstumschancengesetzes?

Inhaltliche Schwerpunkte des Wachstumschancengesetzes liegen vor allem im Bereich Steuervereinfachungen, Steueranpassungen, Bürokratieabbau und in der Förderung zukunftsfähiger und nachhaltiger Innovationen. Allerdings wurde eine ursprünglich geplante Investitionsprämie für Energieeffizienzmaßnahmen gestrichen. Insgesamt können mit dem neuen Gesetz Entlastungen im Gesamtvolumen von 3,2 Milliarden Euro erzielt werden.

Benötigen Sie Hilfe bei dem Wachstumschancengesetz?

Bereiten Sie sich auf das neue Steuerjahr und auf die Steueränderungen gemäß Wachstumschancengesetz unbedingt umfassend vor. Gerne unterstützen wir von der PANDOTAX Steuerberatungsgesellschaft Ihr Unternehmen kompetent bei allen steuerlichen Fragen bezüglich Wachstumschancengesetz. Lernen Sie uns kennen und erfahren Sie mehr!

Die wichtigsten steuerlichen Änderungen im Wachstumschancengesetz 2024

Hier finden Sie alle wichtigen Informationen zum neuen Wachstumschancengesetz, um rechtlich und finanziell stets auf der sicheren Seite zu sein.

Stärkung der Forschung durch das Wachstumschancengesetz

Das neue Wachstumschancengesetz weist eine Anhebung der Bemessungsgrenze zur steuerlichen Forschungsförderung von bisher 4 Millionen Euro auf 10 Millionen Euro pro Jahr aus. Der effektive Fördersatz wird von 15 % auf 17,5 % angehoben, bei KMU (kleinen und mittleren Unternehmen) beträgt der neue Satz sogar 24,5 %. Die förderfähigen Aufwendungen (die bisher lediglich Personalkosten und Kosten für die Auftragsforschung beinhalteten) wurden um weitere Einrichtungsgegenstände (wie zum Beispiel Laborgeräte, Hard- und Software, Analysegeräte und Apparaturen zur Herstellung von Prototypen erweitert. Für Unternehmen in der Forschung bieten sich daher weitaus mehr Möglichkeiten der steuerlichen Gestaltung. Das Wachstumschancengesetz zielt damit auf eine erhöhte Innovationskraft und auf die Entwicklung einer modernen und auch langfristig zukunftsfähigen Wirtschaft in Deutschland ab.

Vorteile für Kleinunternehmen durch das Wachstumschancengesetz

Vor allem kleine Betriebe und Solo-Selbständige sollen durch Bürokratieabbau, Steuererleichterungen und höhere Schwellenwerte gezielt entlastet werden. Kleinunternehmer, die eh von der Umsatzsteuer befreit sind, brauchen in Zukunft keine Umsatzsteuerjahresmeldung mehr abzugeben. Unternehmen, die Umsatzsteuer abführen, brauchen ab dem Steuerjahr 2024 erst ab 2.000 Euro Umsatzsteuer eine Umsatzsteuervoranmeldung abzugeben, vorher war dies bereits ab 1.000 Euro der Fall. Ab dem Steuerjahr 2024 muss außerdem erst ab einem Umsatz von 800.000 Euro und einem Gewinn von 80.000 Euro pro Jahr (statt bisher 600.000 Euro und 60.000 Euro) eine Bilanz erstellt werden, bis dahin reicht die einfachere Einnahmen-Überschuss-Rechnung (EÜR). Darüber hinaus kann mit dem neuen Gesetz eine bessere Liquidität erreicht werden, weil statt der Soll-Versteuerung bei der Umsatzsteuer (Steuer wird dann fällig, wenn verkauft wird, unabhängig davon, ob die Rechnung bereits bezahlt wurde) die Ist-Versteuerung (Abgabe der Steuer an das Finanzamt erst bei Begleichung der Rechnung) anwendbar ist. Dies gilt für alle kleineren und mittleren Unternehmen bis zu 800.000 Euro Umsatz und maximal 80.000 Euro Gewinn (vorher: 600.000 Euro bzw. 60.000 Euro). Zudem können auch Kleinunternehmen von der degressiven Abschreibung profitieren und eine Sonderabschreibung für Selbstständige nutzen, die nun neu 40 % (statt vorher 20 %) der Kosten umfasst. Dafür darf das Unternehmen nicht mehr als 200.000 Euro Gewinn im Vorjahr erzielt haben. Die Regelung gilt rückwirkend für alle Investitionen ab 1. Januar 2024.

Anhebung von Schwellenwerten

Der Schwellenwert für die Versteuerung von privaten Veräußerungsgeschäften wurde im Rahmen des Wachstumschancengesetzes angehoben und liegt jetzt bei 1.000 Euro (statt vorher 600 Euro). Daneben wurden die Schwellen für die Ist-Besteuerung bei der Umsatzsteuer als auch für die Abgabe von Umsatzsteuermeldungen angehoben.

Neuregelung Verlustvortrag

Für die Steuerjahre von 2024 bis 2027 kann unter bestimmten Voraussetzungen ein Verlustvortrag von bis zu 70 % des Gesamtbetrages der Einkünfte abgezogen werden, zuvor waren lediglich 60 % möglich.

Abschreibungen für bewegliche Güter

Unternehmen können befristet für bewegliche Wirtschaftsgüter, die zwischen dem 1. April und dem 31. Dezember 2024 erworben werden, statt der linearen die degressive Abschreibung wählen. Allerdings darf der anzuwendende Prozentsatz höchstens das Zweifache der infrage kommenden linearen Abschreibung betragen und insgesamt 20 % des Anschaffungswertes nicht übersteigen. Eine degressive Abschreibung führt zu höheren Betriebsausgaben und damit zu Steuererleichterungen. Es kann sich daher lohnen, geplante Anschaffungen auf das Jahr 2024 vorzuziehen! Lassen Sie sich diesbezüglich von einem Steuerexperten beraten.

Unter bestimmten Voraussetzungen ist zudem eine zusätzliche Sonderabschreibung in Höhe von 40 % erlaubt, die eine Abschreibung insgesamt von bis zu 60 % ermöglicht.

Ein Tipp für Immobilienbesitzer:

Die degressive Abschreibung ist vorübergehend auch für Investitionen im Wohnungsbau möglich. Hier ist der Baubeginn maßgeblich, dieser muss nach dem 30. September 2023 und vor dem 1. Oktober 2029 erfolgen.

Neue Dienstwagenregelung

Das Thema Dienstwagen wurde beim Wachstumschancengesetz neu geregelt. Die private Nutzung von reinen Elektrofahrzeugen als Dienstwagen wird, im Hinblick auf den Klimaschutz, nur mit einem Viertel der Bemessungsgrundlage (Bruttolistenpreis) versteuert. Dies gilt inzwischen bis zu einem Preis von 70.000 Euro statt bisher 60.000 Euro für alle Dienstwagen, die nach dem 31.12.2023 angeschafft wurden.

Wichtig für Hybridfahrzeuge:

Die 0,5-Prozent-Regelung für Hybrid-Firmenwagen wurde doch nicht, wie ursprünglich vom Bundestag vorgesehen, gestrichen. Daher können Dienstwagen mit Plug-in-Hybridantrieb (mit einer Mindestreichweite von 60 bzw. 80 Kilometern rein elektrisch) auch weiterhin von einer vergünstigten Dienstwagenregelung profitieren, unabhängig vom Kaufpreis des Fahrzeugs.

Änderungen für Angestellte durch Wachstumschancengesetz

Für Angestellte wirkt sich das Wachstumschancengesetz vor allem bei der Dienstwagenregelung, bei der reduzierten Anhebung der Versteuerung von Rentenzahlungen als auch durch Wegfall der verpflichtenden Beantragung der Fünftelregelung bei der Lohnsteuer durch den Arbeitgeber (z.B. bei Abfindungen) aus. Die Arbeitgeber werden bei Abfindungen dadurch von ihrer Haftung entlastet, Angestellte können nun selbst die steuerliche Entlastung beantragen. Bei der Einkommensteuer können zudem alle von der Erhöhung des Schwellenwertes für private Veräußerungsgeschäfte profitieren.

Änderungen bei Verpflegungsmehraufwand

Ursprünglich war geplant, die Sätze für Verpflegungsmehraufwand für Inlandsreisen mit dem neuen Wachstumschancengesetz anzuheben. Diese Regelung wurde dann im Endeffekt jedoch nicht beschlossen. Daher gelten weiterhin die Sätze aus 2023.

Änderungen bei Geschenken

Geschenke für Kunden oder Geschäftsfreunde konnten bisher nur bis höchstens 35 Euro pro Geschenk steuerlich abgesetzt werden. Dieser Wert wurde nun auf 50 Euro (netto) angehoben. Vorsicht: Falls das Geschenk teurer ist, kann es gar nicht steuerlich angerechnet werden, auch nicht anteilig!

Änderungen bei Rentenbesteuerung

Für viele Rentner bringt das Wachstumschancengesetz mehr Geld: Denn der Anstieg der Rentenbesteuerung wird reduziert. So müssen zum Beispiel Menschen, die 2023 in Rente gegangen sind, nicht mehr 83 %, sondern nur noch 82,5 % versteuern. Die genauen Prozentsätze sind abhängig vom Jahr, in dem der Rentenbeginn startet.

Pflicht zur elektronischen Rechnung

Die Verpflichtung zur Erstellung einer elektronischen Rechnung (E-Invoice) wurde explizit ins Wachstumschancengesetz aufgenommen und ist darüber hinaus relevant für die EU-Mehrwertsteuerreform. Ab 1. Januar 2025 ist die Ausgabe einer elektronischen Rechnung daher verpflichtend im B2B Bereich. Ausnahmen sind Rechnungen für Fahrausweise und für Beträge kleiner als 250 Euro.

Geplante, jedoch nicht umgesetzte Änderungen durch das Wachstumschancengesetz

Einige ursprünglich geplante Neuerungen wurden im Rahmen des Gesetzgebungsverfahrens nicht umgesetzt, wie zum Beispiel die Erhöhung der Pauschbeträge für Verpflegungsmehraufwendungen und die Grenze für die Abschreibung von GWG (Geringwertige Wirtschaftsgüter). Einige Bestandteile des Wachstumschancengesetzes wurden in das Kreditzweitmarktförderungsgesetz ausgelagert und realisiert, wie zum Beispiel der Verzicht auf die Besteuerung der Dezemberhilfen (Energiekostenpauschale).

Fazit:

Das neue Wachstumschancengesetz kann helfen, die Liquidität von Unternehmen zu verbessern, Bürokratie zu reduzieren und Steuererleichterungen zu realisieren. Als ganzheitlich agierende Steuerberatungskanzlei unterstützen wir Sie gerne bei der steuerlichen Optimierung Ihres Unternehmens. Damit Sie nicht mehr Steuern zahlen, als notwendig. Lernen Sie uns kennen und erfahren Sie mehr!

FAQ - Wachstumschancengesetz

Wie wurde die Dienstwagenregelung im neuen Wachstumschancengesetz geändert?

Für Plug-in-Hybrid-Fahrzeuge gilt weiterhin die bisherige 0,5 % Regelung, unabhängig vom Kaufpreis des Fahrzeugs. Für reine Elektrofahrzeuge als Dienstwagen werden nun bis zu einem Listenpreis von 70.000 Euro (vorher 60.000 Euro) nur ein Viertel steuerlich angesetzt.

Welche Vorteile bietet das neue Wachstumschancengesetz für Kleinunternehmen?

Kleinunternehmen und Solo-Selbständige werden durch das neue Wachstumschancengesetz vor allem hinsichtlich Bürokratie entlastet, so müssen keine Umsatzsteuerjahresmeldungen für nicht umsatzsteuerpflichtige Unternehmen abgegeben werden und die Pflicht zur Umsatzsteuervoranmeldung fällt erst ab 2.000 Euro Umsatzsteuer an. Darüber hinaus kann durch degressive Abschreibung und Sonderabschreibungen die Steuerlast reduziert werden.

Wie sind Abschreibungen im neuen Wachstumschancengesetz geregelt?

Befristet kann für bewegliche Güter die degressive statt der üblichen linearen Abschreibung angesetzt werden. Dies gilt für alle Anschaffungen zwischen dem 1. April und 31. Dezember 2024 und auch für Investitionen im Wohnungsbau (hier für den Zeitraum nach dem 30. September 2023 bis zum 1. Oktober 2029).

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.