Verlustverrechnungsbeschränkung: Ist sie noch verfassungsgemäß?

Ihr Bruttoarbeitslohn aus einer Angestelltentätigkeit unterliegt der Lohnsteuer. Erzielen Sie mit Ihrem Gewerbe oder der Vermietung einer Wohnung einen Gewinn oder einen Überschuss, müssen Sie diesen ebenfalls versteuern. Fraglich bleibt, was mit den Verlusten aus einem steuerpflichtigen Einkommen geschieht und wieso der Gesetzgeber sogar eine Beschränkung von Verlusten eingeführt hat: Was genau ist unter dieser Verlustverrechnungsbeschränkung zu verstehen und wie funktioniert sie? Wo ist die Verrechnung von Verlusten möglich und wo spielt sie keine Rolle? Die Antworten zu diesen und weiteren Fragen finden Sie hier! Wir zeigen Ihnen, wo die Verrechnung von Verlusten steuerlich vorgegeben ist und ob die Verlustverrechnungsbeschränkung bei den negativen Einkünften aus dem Verkauf von Aktien noch verfassungsgemäß ist.

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Das Steuerrecht lässt es zu, erwirtschaftete Verluste mit Gewinnen zu verrechnen.

- Diese Verlustverrechnung findet sowohl im Rahmen derselben Einkommensteuerveranlagung (Verlustausgleich), als auch über den Verlustabzug im vorherigen oder dem nachfolgenden Kalenderjahr statt.

- Es kommt jedoch zu einer Verlustverrechnungsbeschränkung, wenn gesetzliche Regelungen die Möglichkeit einschränken, Verluste aus bestimmten Einkunftsarten mit Gewinnen aus anderen Einkunftsarten oder innerhalb derselben Einkunftsart zu verrechnen, um die steuerliche Bemessungsgrundlage zu senken.

- Eine Verlustverrechnungsbeschränkung kann beispielsweise bei Verlusten aus Kapitalvermögen, negativen Einkünften aus Vermietung und Verpachtung oder bei der Mindestbesteuerung der Fall sein.

- Die Verfassungsmäßigkeit der Verlustverrechnungsbeschränkung bei Termingeschäften steht nun nach einem Finanzgerichts-Urteil auf dem Prüfstand.

Was ist die Verlustverrechnungsbeschränkung?

Grundsätzlich ist es möglich, Verluste aus einer Einkunftsart mit dem Gewinn aus derselben oder einer anderen Einkunftsart zu verrechnen. Der Gesetzgeber sieht hierfür entweder einen Verlustausgleich nach § 2 Absatz 3 EStG oder einen Verlustabzug nach § 10d EStG vor. Bei bestimmten Sachverhalten hat der Gesetzgeber die Verrechnung von Verlusten allerdings beschränkt – man spricht von der sogenannten Verlustverrechnungsbeschränkung.

Die Verlustverrechnungsbeschränkung legt fest, inwieweit steuerliche Verluste mit anderen Einkünften oder Gewinnen verrechnet werden dürfen. Diese Beschränkungen dienen dazu, die Möglichkeit der steuerlichen Verrechnung von Verlusten einzuschränken und sind in verschiedenen Kontexten anwendbar, beispielsweise bei der Verrechnung von Verlusten aus Kapitalvermögen, bei der Verlustverrechnung zwischen verschiedenen Einkunftsarten oder bei der Nutzung von Verlustvorträgen und Verlustrückträgen.

Einige Kernpunkte der Verlustverrechnungsbeschränkung umfassen:

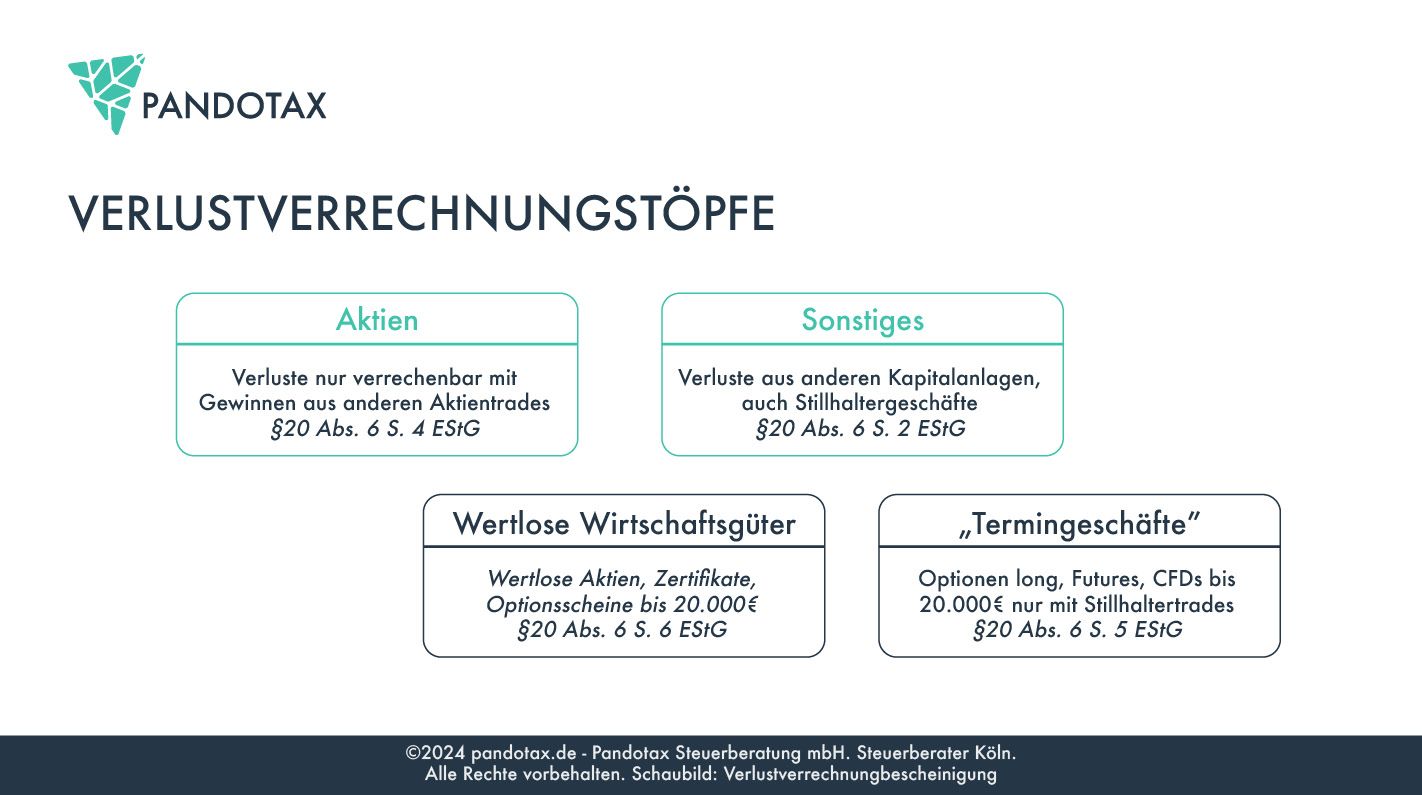

- Beschränkung für Verluste aus Kapitalvermögen: Verluste aus Kapitalvermögen können nur mit Gewinnen aus Kapitalvermögen verrechnet werden, und bestimmte Verluste, wie Aktienverluste, dürfen nur mit Gewinnen aus dem Verkauf von Aktien verrechnet werden.

- Mindestbesteuerung: Diese Regel beschränkt die Verrechnung von Verlustvorträgen mit aktuellen Einkünften, sodass ein bestimmter Prozentsatz des Gesamteinkommens unabhängig von vorhandenen Verlustvorträgen versteuert werden muss.

- Verlustverrechnung bei beschränkter Haftung: In einigen Fällen, wie bei bestimmten Investitionen oder Beteiligungen, bei denen die Haftung des Investors beschränkt ist, können Verluste nur mit Gewinnen aus derselben Einkunftsquelle verrechnet werden.

Die genauen Regelungen und Beschränkungen können je nach Art der Einkünfte und der steuerlichen Situation variieren. Die Verlustverrechnungsbeschränkung soll verhindern, dass Steuerpflichtige durch geschickte Gestaltung ihrer Einkünfte ihre Steuerlast unangemessen mindern.

Wie werden Verluste mit Gewinnen verrechnet?

Verluste können in der Regel mit Gewinnen innerhalb derselben Einkunftsart verrechnet werden. Zum Beispiel können Verluste aus Kapitalvermögen mit Gewinnen aus Kapitalvermögen ausgeglichen werden.

Seit der Einführung der Abgeltungssteuer gelten allerdings besondere Regeln für die Verrechnung von Verlusten aus Kapitalvermögen: Verluste können nur mit Gewinnen aus Kapitalvermögen verrechnet werden. Innerhalb des Kapitalvermögens gibt es die Unterteilung in Aktienverluste, die nur mit Aktiengewinnen und andere Kapitalerträge, die untereinander verrechnet werden können.

Die Verrechnung von Verlusten ist insgesamt bei allen sieben Einkunftsarten möglich, die in dem Einkommensteuerrecht der Besteuerung unterliegen. Wenn Verluste nicht vollständig im selben Jahr verrechnet werden können, führt das Finanzamt die Verlustverrechnung schließlich auf den beiden folgenden Wegen durch:

- Verlustausgleich

- Verlustabzug

Verlustausgleich nach § 2 Absatz 3 EStG

Bei einem Verlustausgleich findet eine Verrechnung von negativen und positiven Einkünften statt. Zu unterscheiden sind der horizontale und der vertikale Verlustausgleich:

• Der horizontale Verlustausgleich definiert sich dadurch, dass ein Verlust innerhalb derselben Einkunftsart vorgenommen wird.

• Führt das Finanzamt den vertikalen Verlustausgleich durch, verrechnet es die negativen und positiven Ergebnisse verschiedener Einkunftsarten.

Beispiel

Ein Steuerpflichtiger betreibt neben seiner Angestelltentätigkeit eine freiberufliche Tätigkeit. Im Steuerjahr 2023 erzielte er hiermit einen Verlust von -10.000 Euro. Das Finanzamt verrechnet diesen Verlust mit dem Bruttoarbeitslohn aus dem Arbeitsverhältnis. Dieser betrug 45.000 Euro. Der Differenzbetrag von 35.000 Euro wird für die Besteuerung zugrunde gelegt.

Verlustabzug nach § 10d EStG

Den Verlustabzug führt das Finanzamt entweder als Verlustrücktrag oder als Verlustvortrag durch.

Verlustrücktrag

Bei dem Verlustrücktrag trägt das Finanzamt den Verlust aus einer Einkunftsart – z. B. bei den Einkünften aus einer freiberuflichen Tätigkeit – in das vorherige Kalenderjahr zurück. Voraussetzung ist, dass der Steuerpflichtige in diesem Kalenderjahr einen Gewinn erzielt hat. Diesen verrechnet das Finanzamt mit dem Verlust.

Beispiel

Im Steuerjahr 2022 hat der Steuerpflichtige aus seiner freiberuflichen Tätigkeit einen Gewinn in Höhe von 12.000 Euro erwirtschaftet. Im Steuerjahr 2023 ermittelt er einen Verlust in Höhe von - 1.500 Euro. Diesen Verlust trägt das Finanzamt in das Steuerjahr 2022 zurück. Für die Besteuerung wird ein Gewinn von 10.500 Euro zugrunde gelegt.

Bei einer Einzelveranlagung ist der Verlustrücktrag bis zur Höhe von 1 Mio. Euro möglich. Im Fall einer Zusammenveranlagung erhöht sich die Grenze des Verlustrücktrags auf 2. Mio. Euro. Insofern nimmt das Finanzamt auch hier eine Verlustverrechnungsbeschränkung vor.

Verlustvortrag

Ein Verlustvortrag ermöglicht es Steuerpflichtigen, nicht verrechnete Verluste aus einem Jahr bis zu einer Höhe von 1 Mio. Euro in folgende Jahre zu übertragen und mit zukünftigen Gewinnen oder Einkünften zu verrechnen. Damit können die steuerliche Bemessungsgrundlage und damit die Steuerlast in diesen späteren Jahren reduziert werden. Ein darüber hinausgehender Verlust ist bis zu 60 % des Gesamtbetrags der Einkünfte abzugsfähig.

Sie sind an weiteren Informationen zum Verlustausgleich oder Verlustabzug interessiert oder wünschen sich eine eingehende Beratung zu einem anderen steuerlichen Thema? Dann sind wir von der Pandotax Steuerberatungsgesellschaft gerne für Sie da!

Wie erfolgt die Verlustverrechnung bei den Einkünften aus Kapitalvermögen?

Bei den Einkünften aus Kapitalvermögen erfolgt die Verlustverrechnung nach speziellen Regeln, die mit der Einführung der Abgeltungssteuer in Deutschland festgelegt wurden. Verluste aus Kapitalvermögen können nur mit Gewinnen aus derselben Einkunftsart verrechnet werden. Das bedeutet:

- Verluste aus Aktienverkäufen dürfen nur mit Gewinnen aus Aktienverkäufen verrechnet werden.

- Andere Kapitalertragsverluste (z.B. aus Zinsen, Dividenden oder dem Verkauf von Anleihen) können mit allen anderen positiven Kapitalerträgen verrechnet werden.

Verluste, die in einem Jahr nicht vollständig mit Gewinnen verrechnet werden können, dürfen in künftige Jahre vorgetragen werden (Verlustvortrag) oder unter bestimmten Voraussetzungen in das vorangegangene Jahr zurückgetragen werden (Verlustrücktrag, in der Praxis jedoch selten bei Kapitalvermögen).

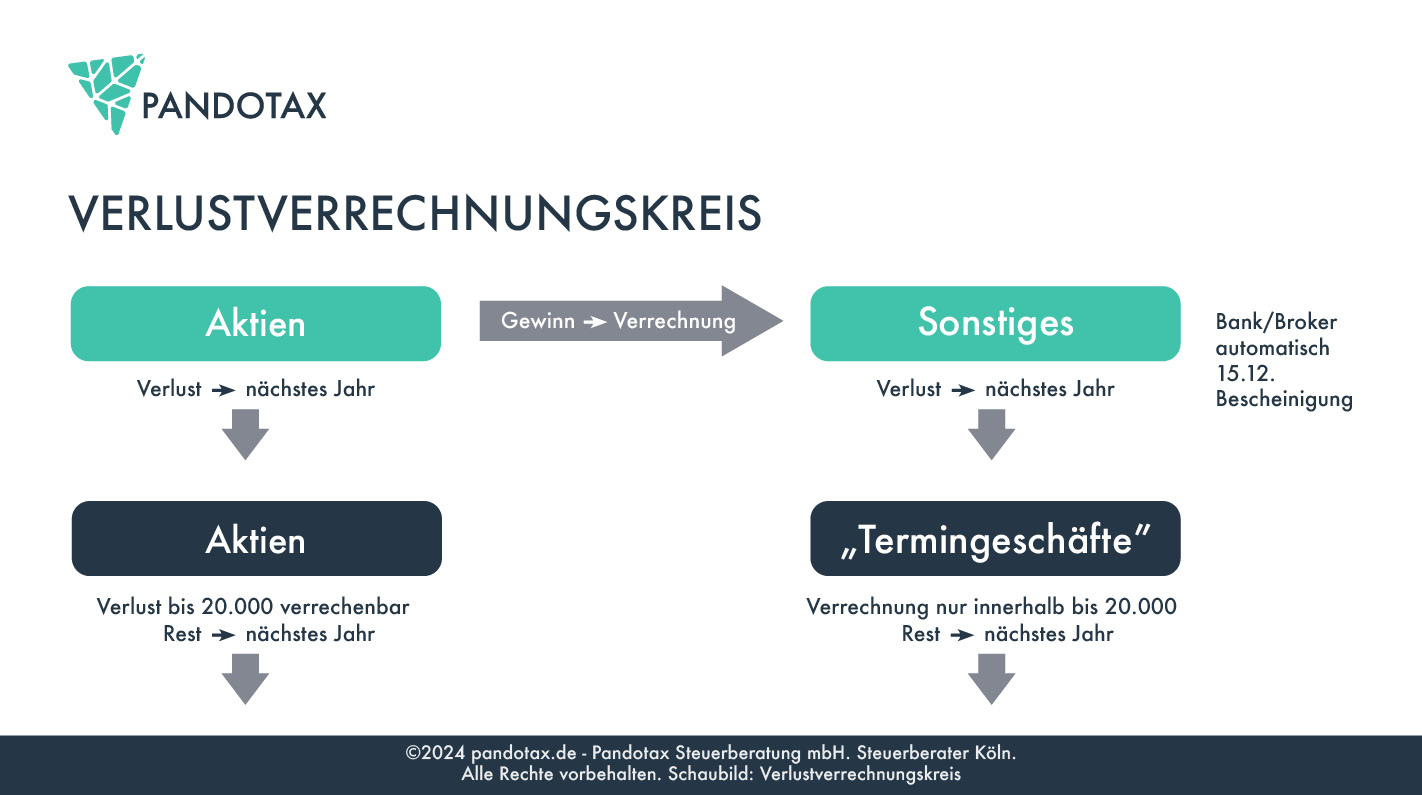

Um die Verlustverrechnung zu nutzen, ist oft ein entsprechender Antrag beim Finanzamt notwendig, die Verlustbescheinigung. Die Banken führen zudem für ihre Kunden sogenannte Verlustverrechnungstöpfe, in denen Verluste festgehalten und automatisch mit zukünftigen Gewinnen verrechnet werden, solange der Kunde dies nicht anders bestimmt oder eine Verlustbescheinigung für die Verrechnung mit Kapitalerträgen bei anderen Instituten beantragt.

Wie funktioniert Verlustverrechnung bei Aktien?

Die Verlustverrechnung bei Aktien im Rahmen der Einkünfte aus Kapitalvermögen folgt spezifischen Regeln im deutschen Steuerrecht, besonders seit der Einführung der Abgeltungssteuer im Jahr 2009. Grundsätzlich können Verluste aus dem Verkauf von Aktien nur mit Gewinnen aus dem Verkauf von Aktien verrechnet werden. Dies bedeutet, dass solche Verluste nicht mit anderen Arten von Kapitalerträgen, wie Zinserträgen oder Dividenden, ausgeglichen werden dürfen.

Allgemeines Vorgehen zur Verlustverrechnung bei Aktien

Hier ein Überblick über das Vorgehen:

- Verlustverrechnungskonto: Banken und Finanzinstitute führen für ihre Kunden Verlustverrechnungstöpfe (Verlustverrechnungskonten), auf denen Verluste und Gewinne aus Kapitalvermögen erfasst werden. Für Aktienverluste gibt es oft ein separates Unterkonto, um die spezielle Verrechnungsregel zu berücksichtigen.

- Bankinterne Verrechnung: Innerhalb des gleichen Jahres können die Institute Verluste mit Gewinnen automatisch verrechnen, sofern der Kunde keine andere Weisung erteilt hat. Das gilt auch bankübergreifend, wenn der Steuerpflichtige alle relevanten Informationen korrekt an seine Banken übermittelt.

- Verlustvortrag: Nicht verrechnete Verluste aus Aktienverkäufen können in künftige Jahre vorgetragen werden, um sie mit späteren Aktiengewinnen zu verrechnen. Ein zeitliches Limit für den Verlustvortrag existiert dabei nicht; er kann solange genutzt werden, bis der Verlust vollständig ausgeglichen ist.

- Verlustbescheinigung: Falls der Anleger beabsichtigt, Verluste bankübergreifend oder mit Gewinnen aus dem Verkauf von Aktien bei einem anderen Finanzinstitut zu verrechnen, kann er bis zu einem bestimmten Stichtag (in der Regel der 15. Dezember des Verlustjahres) eine Verlustbescheinigung bei seiner Bank anfordern. Mit dieser Bescheinigung können die Verluste dann in der Steuererklärung geltend gemacht werden.

Verlustverrechnungsbeschränkung bei Aktien

Einen Verlust, den Sie beim Verkauf Ihrer Aktien erwirtschaften, können Sie mit dem Gewinn aus einem Aktiengeschäft verrechnen. Nach dem Einkommensteuerrecht ist diese Verlustverrechnung jedoch begrenzt auf die Höhe des Gewinns. Einen darüber hinausgehenden Verlust trägt das Finanzamt in das Folgejahr vor. Dieser Verlustvortrag ist unbegrenzt möglich.

Beispiel

Aus dem Verkauf eines Aktiendepots der X-AG erzielen Sie im Steuerjahr 2022 einen Verlust in Höhe von 250.000 Euro. Im selben Zeitraum haben Sie mit dem Aktienverkauf der Y-AG einen Gewinn von 100.000 Euro erwirtschaftet. Im Steuerjahr 2023 verbuchen Sie aus der Veräußerung von Wertpapieren einen Gewinn von 120.000 Euro.

• Im Steuerjahr 2022 kann der erwirtschaftete Verlust von 250.000 Euro bis zu 100.000 Euro verrechnet werden. Der übersteigende Verlust (150.000 Euro) wird in das Steuerjahr 2023 vorgetragen.

• Im Steuerjahr 2023 ist die Verlustverrechnung auf 120.000 Euro beschränkt. Den immer noch bestehenden Verlust in Höhe von 30.000 Euro trägt das Finanzamt in das Steuerjahr 2024 vor.

Verlustverrechnungsbeschränkung: Wann spielt sie eine Rolle?

Die Verlustverrechnungsbeschränkung spielt in den beiden folgenden Fällen eine tiefergehende Rolle:

- Beschränkte Verlustverrechnung nach § 15b EStG

- Verlustverrechnung bei Termingeschäften oder im OTC-Handel

Verlustverrechnungsbeschränkung nach § 15b EStG

Ursprünglich hat der Gesetzgeber den § 15b EStG in das Gesetz eingefügt, um die Verlustverrechnung bei einem Steuerstundungsmodell im Zusammenhang mit den Einkünften aus Gewerbebetrieb zu begrenzen. Dieses Modell liegt nach den Regeln des Steuerrechts vor, wenn der Steuerpflichtige ein Konzept entwickelt, durch das er mit der Verrechnung von steuerlichen Verlusten einen Vorteil erlangt.

Beispiel

Ein selbstständiger Kunsthändler (Gewerbebetrieb) ermittelt seinen Gewinn durch Gegenüberstellung der Betriebseinnahmen und der Betriebsausgaben. Für das Steuerjahr 2023 bringt die Einnahmenüberschussrechnung einen Gewinn von 50.000 Euro hervor. Im gleichen Zeitraum hat der Steuerpflichtige ein Kunstwerk erworben, das er später verkaufen möchte. Die Anschaffungskosten betrugen 75.000 Euro.

§ 15b EStG findet hier Anwendung. In Höhe von 25.000 Euro ergibt sich ein Verlust, der gemäß der Vorschrift in dem Jahr der Anschaffung nicht ausgleichsfähig ist. Die Verlustverrechnungsbeschränkung bezieht sich jedoch nur auf den aktuellen Zeitraum. Sobald der Kunsthändler das Kunstwerk im folgenden Jahr verkauft, kann er die Anschaffungskosten verrechnen.

Mit der Verabschiedung des Jahressteuergesetzes 2007 hat der Gesetzgeber die beschränkte Verlustverrechnung nach § 15b EStG auf alle Einkünfte aus Kapitalvermögen ausgedehnt. Sie ist demnach auch anwendbar, wenn der Verlust bei einem Verkauf von Aktien entsteht.

Sie wünschen weitere Informationen zur beschränkten Verlustverrechnung nach § 15b EStG. Ihre Steuerexperten von der Pandotax Steuerberatungsgesellschaft beraten Sie gerne ausführlich. Mit uns können Sie Ihre Steuerlast optimieren.

Verlustverrechnungsbeschränkung Termingeschäfte an der Börse oder im OTC-Handel

Wer bei börslichen oder außerbörslichen Termingeschäften (OTC-Handel) einen Gewinn erzielt, muss diesen versteuern. Die Verrechnung eines Verlusts aus einem Termingeschäft ist dagegen auf den Betrag von 20.000 Euro begrenzt. Diese Regelung hat der Gesetzgeber mit Wirkung zum 1. Januar 2021 eingeführt. Einen darüber hinausgehenden Verlust trägt das Finanzamt in das folgende Steuerjahr vor. Hier gilt wiederum die Beschränkung des Verlustabzugs auf 20.000 Euro.

Die Verlustverrechnung der Termingeschäfte nimmt das Finanzamt nicht automatisch vor. Möchte ein Anleger hiervon steuerlich profitieren, muss er eine Einkommensteuererklärung einreichen.

Verlustverrechnungsbeschränkung vor dem Bundesverfassungsgericht

- 20 Absatz 6 Satz 5 EStG ist keine Vorschrift, die unumstritten im Gesetz steht. Die Bestimmung der maximalen Höchstgrenze kann für einen steuerpflichtigen Anleger zu einem fatalen Ergebnis führen. Dies soll auch das folgende Beispiel verdeutlichen:

Beispiel

Ein Gewerbetreibender erzielt mit seinen Einkünften aus Gewerbebetrieb einen Gewinn von 110.000 Euro. In demselben Veranlagungszeitraum erwirtschaftet er einen Verlust aus einem Termingeschäft an der Börse in Höhe von 100.000 Euro. Diesen Verlust kann er nach geltender Rechtslage nur bis zur Höhe von 20.000 Euro mit seinen positiven Einkünften aus Gewerbebetrieb verrechnen. Es ergibt sich eine steuerpflichtige Bemessungsgrundlage von 90.000 Euro.

Bei einem angenommenen Steuersatz von 30 % beläuft sich die Steuerschuld auf 27.000 Euro. Könnte der Steuerpflichtige den gesamten Verlust mit dem Gewinn aus Gewerbebetrieb verrechnen, müsste er einen Gewinn von 10.000 Euro versteuern. Die Steuerlast beträgt dann 3.000 Euro. Die Differenz ist mit 24.000 Euro um 4.000 Euro höher als die beschränkte Abzugsmöglichkeit des § 20 Absatz 6 Satz 5 EStG.

Dieses Dilemma hat auch das Finanzgericht Rheinland-Pfalz in seinem AdV-Beschluss – 1 V 1674/23 – hervorgehoben. Die Richter zweifeln die Verfassungsmäßigkeit der Vorschrift an, weil sie das Existenzminimum einer steuerpflichtigen Person angreift. Die letzte Entscheidung liegt jedoch beim Bundesfinanzhof. Um ein böses Erwachen zu vermeiden, sollten Steuerbescheide mit dieser Thematik durch die rechtzeitige Einlegung eines Einspruchs bis zur Veröffentlichung des Urteils offen gehalten werden.

Verlustverrechnungsbeschränkung: Wie kann die Pandotax Steuerberatungsgesellschaft Ihnen helfen?

Nach der derzeitigen Rechtslage ist die Verrechnung eines hohen Verlustes nur begrenzt möglich, wenn das negative Ergebnis aus dem Verkauf von Aktien oder einem Termingeschäft stammt. Die Verfassungsmäßigkeit der einschlägigen Vorschrift wird aber selbst durch die Finanzgerichtsbarkeit angezweifelt. Weil die offenen Fragen zur Beschränkung der Verlustverrechnung nach § 20 Absatz 6 Satz 5 EStG bisher nicht abschließend geklärt sind, muss die Entscheidung des Bundesfinanzhofs abgewartet werden. Untätig dürfen Sie indes nicht sein. Soll die Steuerveranlagung später in Ihrem Sinn geändert werden, müssen Sie den zugrunde liegenden Steuerbescheid mit einem fristgerechten und begründeten Einspruch offenhalten. Hierbei unterstützt die Pandotax Steuerberatung Sie gerne.

Fazit:

Verluste bleiben bei einer steuerlichen Veranlagung nicht unberücksichtigt. So ist es möglich, durch einen Verlustausgleich oder einen Verlustabzug die jährlich zu zahlenden Steuern zu reduzieren. Hier muss allerdings die Verlustabzugsbeschränkung beachtet werden. Diese gilt sowohl im Zusammenhang mit gewerblichen Einkünften als auch bei dem Handel mit Aktien oder einem Termingeschäft. Nutzen Sie hierbei die Expertise der Pandotax Steuerberatungsgesellschaft, um optimal beraten zu sein. Gerne unterstützen wir Sie mit der Einlegung eines Einspruchs, bis der Bundesfinanzhof über das hier anhängige Verfahren entschieden hat.

Unsere Spezialisten sind selbstverständlich auch darüber hinaus für die Erledigung Ihrer steuerlichen Angelegenheiten da. Nehmen Sie gerne telefonisch oder per E-Mail Kontakt zu uns auf und teilen Sie uns mit, wie wir Ihnen weiterhelfen können. In einem persönlichen Gespräch erläutern wir alle Details, um Ihre Steuerlast zu optimieren.

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.