Im digitalen Zeitalter sind Influencer zu einem integralen Bestandteil der Online-Medienlandschaft geworden. Doch abseits des Rampenlichts und der glitzernden Instagram-Posts stehen sie vor realen administrativen Herausforderungen, von denen die Krankenversicherung für Influencer eine der zentralsten ist. Sind Influencer automatisch krankenversichert oder müssen individuelle Regelungen getroffen werden? Welche spezifische Krankenversicherungsoption ist für Influencer die passendste? In diesem Artikel gehen wir diesen Fragen auf den Grund und beleuchten auch, wie ein Steuerberater Influencern dabei assistieren kann, ihre Krankenversicherungsbeiträge effektiv zu verwalten und möglicherweise zu reduzieren.

Inhaltsverzeichnis

Die wichtigsten Punkte vorab:

- Aufgrund der Krankenversicherungspflicht in Deutschland benötigen auch Influencer eine Krankenversicherung.

- Influencer, die außerdem in einem Unternehmen angestellt sind, sind üblicherweise über die gesetzliche Krankenversicherung versichert, deren Beitragshöhe auf Grundlage des Einkommens berechnet wird.

- Selbstständige oder freiberufliche Influencer können auch freiwillig eine gesetzliche Krankenversicherung abschließen.

- Auch eine private Krankenversicherung ist für Influencer möglich, die normalerweise mehr Leistungen bietet, aber auch teurer sein kann.

- Influencer können zudem über die Familienversicherung eines Ehepartners oder Elternteils krankenversichert sein, wenn das monatliche Einkommen 470 € nicht übersteigt.

- Ein Steuerberater hilft dabei, dass Influencer in ihrer Krankenversicherung möglichst wenig Beiträge zahlen müssen.

Zunächst einmal: Was ist ein Influencer?

Ein Influencer ist eine Person, die durch ihre Präsenz und ihr Engagement auf sozialen Medien oder anderen Online-Plattformen einen erheblichen Einfluss auf ihre Follower oder eine breite Öffentlichkeit ausübt. Mithilfe ihrer Reichweite können Influencer Meinungen prägen, Produkte bewerben und Trends setzen, wobei sie häufig mit Marken und Unternehmen zusammenarbeiten, um Werbe- oder Marketingkampagnen zu realisieren.

Sind Influencer krankenversichert?

Ja, in Deutschland besteht eine Krankenversicherungspflicht, die für alle Personen, einschließlich Influencer, gilt. Influencer, die als Selbstständige oder Freiberufler tätig sind, müssen sich eigenständig in der gesetzlichen oder privaten Krankenversicherung versichern. Es ist auch möglich, dass einige Influencer bei einem Unternehmen angestellt sind, das die Krankenversicherungsbeiträge als Teil ihrer Vergütung abdeckt.

Es ist immer wichtig, dass Influencer ihre berufliche Situation genau prüfen und entsprechende Vorkehrungen treffen, um sicherzustellen, dass sie entsprechend den gesetzlichen Vorschriften eine Krankenversicherung für Influencer abschließen.

Müssen oder sollten Influencer eine Krankenversicherung haben?

Ja, denn eine Krankenversicherung ist gesetzlich vorgeschrieben. Wenn Personen ohne Krankenversicherung erwischt werden, können sie gezwungen werden, die versäumten Beiträge rückwirkend zu zahlen, was große finanzielle Auswirkungen haben kann. Außerdem dient die Krankenversicherung einem Influencer auch als persönlicher Schutz, indem sie finanzielle Sicherheit im Krankheitsfall bietet. Gesundheitliche Ausfälle können erhebliche finanzielle Belastungen mit sich bringen, die durch eine Krankenversicherung gemildert werden können. Daher sollten Influencer eine Krankenversicherung nicht als lästige Pflicht, sondern vielmehr als wesentlichen Bestandteil einer nachhaltigen Karriereplanung betrachten, die es ihnen ermöglicht, ihren Beruf langfristig und erfolgreich auszuüben.

Welche Krankenversicherung gilt für Influencer?

In Deutschland können Influencer, je nach ihrer spezifischen beruflichen Situation, auf verschiedene Weisen krankenversichert sein:

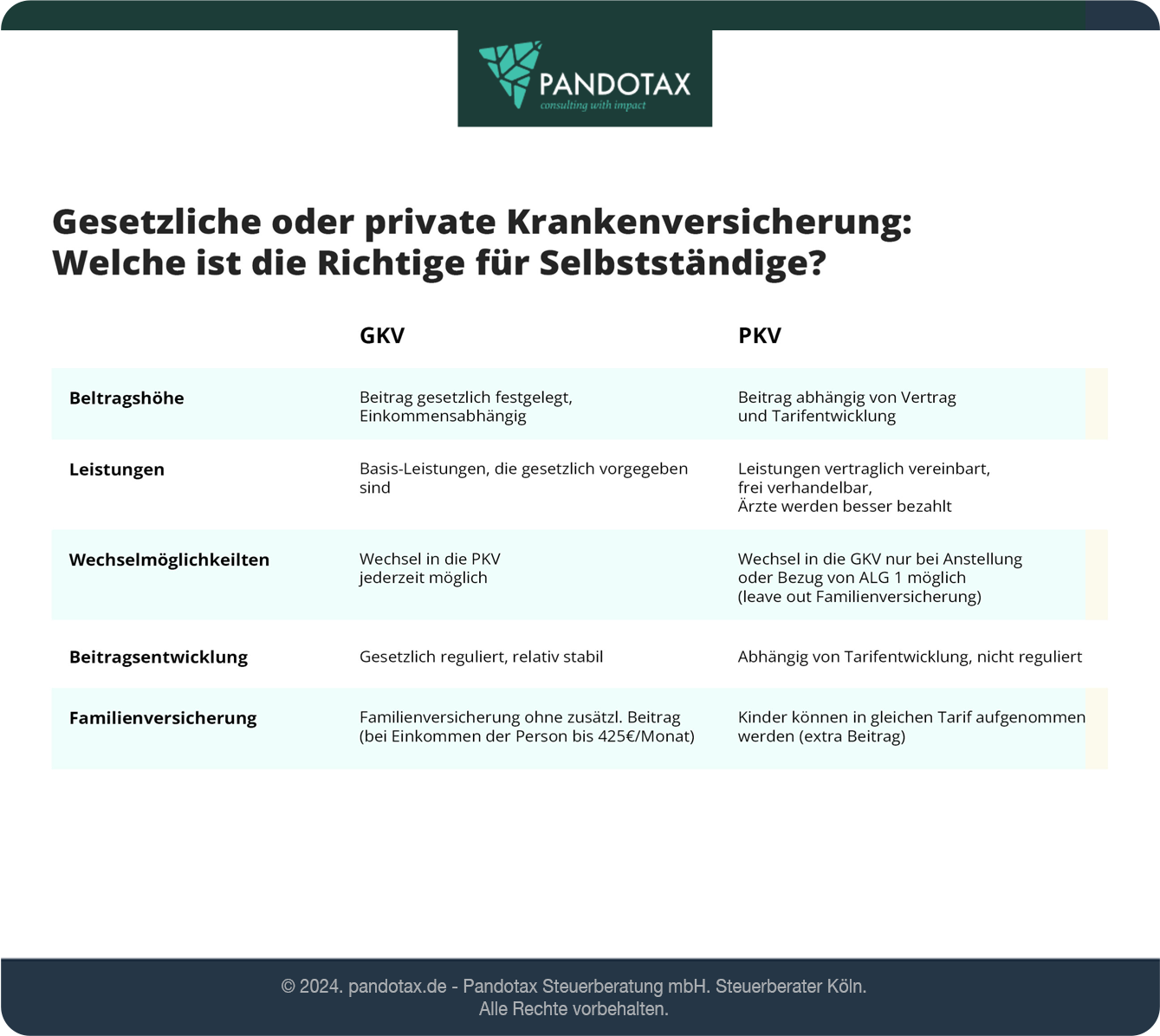

Gesetzliche Krankenversicherung (GKV)

Influencer, die als Angestellte eines Unternehmens arbeiten, sind in der Regel über die gesetzliche Krankenversicherung (GKV) versichert, wobei der Beitrag basierend auf ihrem Einkommen berechnet wird.

Die Höhe der monatlichen Beiträge für die gesetzliche Krankenversicherung richtet sich nach Ihrem jährlichen Bruttoeinkommen. Diese Beiträge setzen sich aus dem regulären oder reduzierten Beitragssatz, dem zusätzlichen Beitragssatz und dem Beitragssatz für die Pflegeversicherung zusammen:

- Allgemeiner Beitragssatz: Der allgemeine Beitragssatz inklusive des Anspruchs auf Krankengeld ab dem 43. Krankheitstag beträgt 14,6 % (Werte für 2023).

- Ermäßigter Beitragssatz: Selbstständige, die auf den Anspruch auf Krankengeld verzichten, zahlen den ermäßigten Beitragssatz von 14,0 % (Werte für 2023).

- Zusatzbeitragssatz: Neben dem Grundbeitrag von 14,6 bzw. 14,0 % erhebt die Krankenkasse einen zusätzlichen Beitrag, den sie eigenständig bestimmt. Der durchschnittliche Zusatzbeitrag in der gesetzlichen Krankenversicherung beträgt etwa 1,6 % (Werte für 2023).

- Pflegeversicherung: Versicherte mit Kindern oder unter 23 Jahren zahlen 3,05 %, Kinderlose ab 23 Jahren hingegen 3,4 % (Werte für 2023).

Freiwillige gesetzliche Krankenversicherung

Influencer, die selbstständig oder freiberuflich tätig sind, haben die Möglichkeit, sich freiwillig in der gesetzlichen Krankenversicherung zu versichern. Auch hier basieren die Beiträge auf dem Einkommen. Weitere Informationen zum Thema Krankenversicherung für Selbstständige finden Sie hier.

Private Krankenversicherung (PKV)

Auch eine private Krankenversicherung (PKV) für Influencer ist möglich, die in der Regel mehr Leistungen bietet, aber auch teurer sein kann. In der privaten Krankenversicherung werden die Beiträge nicht nach dem Einkommen bemessen. Stattdessen bestimmen Faktoren wie Alter, Geschlecht, Gesundheitszustand und der ausgewählte Leistungsumfang die Höhe der Beiträge. Deshalb kann es zu erheblichen Schwankungen bei den Beitragskosten kommen.

Familienversicherung

In einigen Fällen können Influencer auch über die Familienversicherung eines Ehepartners oder Elternteils krankenversichert sein.

Normalerweise ist man als Ehepartner familienversichert, wenn ein Partner in der gesetzlichen Krankenversicherung eingetragen ist und der andere Partner entweder kein Einkommen hat oder ein monatliches Einkommen von nicht mehr als 470 € erzielt.

Das Gleiche gilt für eine Familienversicherung über die Eltern. Heutzutage sind bereits viele Schüler im Influencergeschäft tätig. Sie sind über Ihre Eltern versichert, solange ihre monatlichen Einkünfte den Grenzwert von 470 € nicht übersteigen.

Dies bedeutet, dass, falls Sie durch die Familienversicherung abgesichert sind und in einem Monat mehr als 470 € verdienen, Sie ab diesem Moment in die reguläre Krankenversicherung wechseln und die üblichen Beiträge entrichten müssen.

Info: Die Künstlersozialkasse ist auch für Influencer möglich!

Influencer sollten nicht außer Acht lassen, dass sie möglicherweise Mitglied der Künstlersozialkasse (KSK) werden können. Dies bietet den erheblichen Vorteil, dass sie nur die Hälfte der üblichen Beiträge für Kranken-, Pflege- und Rentenversicherungen zahlen müssen, ähnlich wie Angestellte. Die andere Hälfte wird von der KSK übernommen, die diese Mittel durch eine Gebühr generiert, die den Kunden bei der Inanspruchnahme von kreativen Dienstleistungen in Rechnung gestellt wird. Es ist wesentlich, dass Influencer ihre Versicherungspflichten ernst nehmen und die notwendigen Maßnahmen ergreifen, um sicherzustellen, dass sie krankenversichert sind, da dies gesetzlich vorgeschrieben ist und sie vor hohen Kosten im Krankheitsfall schützt.

Benötigen Sie Hilfe bei der Krankenversicherung für Influencer?

Die Pandotax Steuerberatungsgesellschaft unterstützt Sie umfassend bei jedem Schritt im Bereich Krankenversicherung für Influencer, um rechtliche als auch finanzielle Konsequenzen zu verhindern und Ihren Unternehmenserfolg zu sichern.

Wie kann ein Steuerberater bei den Beiträgen zur Krankenversicherung für Influencer helfen?

Ein Steuerberater kann Influencern dabei helfen, ihre Krankenversicherungsbeiträge effizient zu handhaben und potenziell zu verringern. Einige der Methoden, durch die ein Steuerberater Hilfe leisten kann, beinhalten:

Einkommensnachweise und Steuerbescheide prüfen und einreichen

Ein Steuerberater kann sicherstellen, dass Einkommensbelege und Steuererklärungen korrekt und fristgerecht eingereicht werden. Diese Unterlagen spielen eine zentrale Rolle bei der Festlegung der Höhe der Beiträge für die Krankenversicherung der Influencer und ermöglichen eine Anpassung basierend auf dem realen Einkommen.

Betriebsausgaben und Werbungskosten berücksichtigen

Ein Steuerberater kann Influencern assistieren, indem er alle betrieblichen Ausgaben und abzugsfähigen Werbungskosten präzise erfasst und geltend macht. Dies kann dazu beitragen, das zu versteuernde Einkommen zu senken, was sich wiederum auf die Höhe der Krankenversicherungsbeiträge auswirkt.

Bei der Wahl der Krankenversicherung beraten

Ein Steuerberater kann ebenso die Vor- und Nachteile von privater und gesetzlicher Krankenversicherung analysieren und helfen, die für die persönlichen Umstände am besten geeignete Wahl zu treffen.

Steuer- und Sozialversicherungsbeiträge optimieren

Ein Steuerberater kann Influencern dabei zur Hand gehen, ihre steuerlichen und sozialversicherungsrechtlichen Abgaben zu optimieren, um finanzielle Belastungen zu minimieren.

Zu steuerlichen Vorteilen und Förderungen beraten

Ein Steuerberater kann wertvolle Informationen über steuerliche Vergünstigungen und Fördermöglichkeiten bieten, die genutzt werden können, um die finanzielle Last zu erleichtern.

Fazit:

Wer als Influencer die richtige Krankenversicherung sucht, sollte sich umfassend beraten lassen, um möglichst wenig Beiträge zahlen zu müssen. Die Wendl & Köhler Steuerberatungsgesellschaft mbH bietet Ihnen gerne wertvolle Unterstützung bei der Verwaltung und Optimierung Ihrer Krankenversicherungsbeiträge an. Dank der Zusammenarbeit mit unseren Spezialisten können Sie sicherstellen, dass Sie bezüglich Ihrer Krankenversicherung bestens informiert sind und eine finanzielle Entlastung erzielen. Nehmen Sie gerne Kontakt zu uns auf!

*Hinweis: Die Informationen in diesem Artikel sind nach bestem Wissen und Gewissen recherchiert, zusammengetragen und geschrieben. Sie ersetzen jedoch keine Rechts- oder Steuerberatung. Bitte stellen Sie für eine rechtlich bindende Beratung eine Anfrage. Wir übernehmen keine Haftung für die Richtigkeit, Vollständigkeit oder mögliche Änderung der Sachlage.